快樂,永遠都是短暫的

有關“土地出讓金從政府非稅收入轉為稅務部門征收”,詢問我的人實在太多了。

今天作為特別福利,在文章開頭直接給大家一個解讀吧。給大家分享一下邏輯:

大家都在問我有關土地財政收入征收新政,會不會讓樓市崩塌?

當然,隨意打開有關這個問題討論的那些野雞財經聲音,都說“樓要崩”。

這些人還是不明白房子是財政現象所致。

這是愚蠢,更是無知所致。

事實上,我仔細查看了相關文件,這里面有幾個點我們要把握:

這僅僅只是流程改變,但是,錢的使用還是地方說了算;

這僅僅是地方財政全透明的一步,讓中央可以看得清清楚楚;

這是把最終的決策權給到中央,但是,平時地方正常花錢。背后體現是對全國各地方和中央財政未來統籌一盤棋的超前布局。為何?因為,真的財政沒錢了!!!

這再一次證明,離開樓市,中國經濟會出問題。

總結,這個事情不僅不會讓“樓要崩”,而僅僅是把地方財政管理起來,全透明的展示給中央看。

這是全域進入準戰時狀態,全面all in進行國內總動員!

在中美產業鏈戰爭全面白熱化的背景下,中國已經事實性的進入全域總動員模式!

如果你們看懂的是后面那句,那么,恭喜你,真的生智慧了!

這也就意味著,未來連中央財政也離不開土地財政的整體力量。

因為,既然要跟老美干到底,這東西可燒錢了。所以,不能放任地方財政亂來,而是要統籌起來,用在刀刃上。

當然,這里面也有問題,那就是地方城投后面怎么辦?流程走不通了,會不會出現爆雷,進而讓隱形地方債浮出水面?可能性越來越大。不過,這也就只能未來再說了。

現在,那些野雞財經聲音的論調是:認定“樓要崩”的邏輯是地方財政驅動樓市房價上漲。

試問,真的這么簡單嗎?

養老金的錢哪里來?老師、公務員、醫生的收入哪里來?國企訂單又從哪里來?

只要這些部門還是越來越缺錢,無論如何打擊樓市,都是階段性的。

除非你同意,養老金、低保、事業單位工資、城市基礎建設和養護、基礎教育投入等等開支全部取消。

這可能嗎?

如果我們要做個總結,那就是國運已經與核心城市樓市徹底捆綁了!!!

這就像現在開始反壟斷科技公司一樣,你覺得是為了什么?背后的邏輯,是一個道理。

請大家自行復習下面這個詞:

拗分

好了,接下去,正式進入今天文章的重要內容。

——————————

德國的通脹也都2.4%了,這可是全球通脹控制的最好的經濟體,竟然也變成這樣了。

據說,韓國人現在買臺冰箱,都要2萬人民幣。

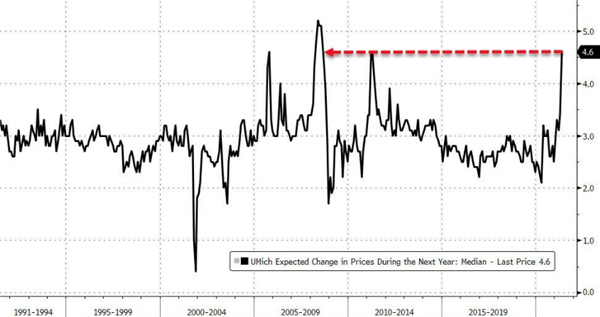

再來看看美國,下圖是消費者調查預期未來一年的通脹數據,該預期終值維持在4.6%。上一次數據如此接近5%左右,還是2008年的次貸危機。

這從側面反應了,當前全球通脹飆升的恐怖程度。

以上還僅僅只是實物類的通脹,看看資產價格的通脹更是驚人。

我去年這個時候跟大家說2021通脹要全面飆升,很多人覺得簡直是天方夜譚。

因為,疫情嚴重的打擊下,都封城宅家里了,大家預期未來可能就是大蕭條。

然而,伴隨著今年以來美國企業開始全面補庫存,中國的出口全面飆升,進而直接引爆全球大宗商品價格瘋漲。

假設只是看看數據,而不是看歷史背景,還真的以為穿越回了次貸危機前夕的繁榮時光了。

可以說,本輪實物和資產價格雙通脹確實是各國央媽放水放出來的。但是,這并不是故事的全部!

更為致命的是,全球各地遭受疫情打擊后,各國的復工復產情況極不均衡,導致產業鏈上各種斷供的情況時有發生。

這等于強化了“大量的貨幣追逐有限的商品”!

由此,我們看到了多少年沒有看到的一幕:

富國資產泡沫,窮國通脹失控

——————————

對于發達國家,不是通脹不嚴重,而是人家起碼扛得動。當地人真正扛不動的,恰恰是資產價格飆升。

反之,貧窮的弱國,吃飯都成問題,還談什么資產。當地大多數人口可支配收入中的食物支出占比更加瘋狂,也更加無奈。

截至目前,全球有一半的低收入國家已經墮入了債務危機的邊緣,隨時可能發生大面積的崩塌。

哪怕是發達國家,現在也開始小心謹慎了。

比如,日本央媽前段時間買日股ETF特別high,現在突然不買了。

又如,加拿大央媽也開始謀求加息,來維穩當地的房地產火爆。

站在全球產業鏈的維度去看,以前美國等發達國家可以利用自己的產業優勢,瘋狂向經濟差的國家攤派自己的成本。

通過不斷打壓弱國的出口產品,來壓低本國的通貨膨脹率;然后,玩玩股票和房子,享受美好人生。

可現在,太難了~

唯一一個還可以壓榨成本的中國,現在跟大家全部翻臉了。

而要去向東南亞、拉美、非洲等地區擠壓成本,近乎是不可能的了。

就像韓國的冰箱為什么漲價?因為鋼鐵漲價了!

分析到這里,我們可以總結一下:

對于發達國家而言,以前是可以通過對窮國輸出通脹,對內拉升金融資產來維穩本國經濟;可現在,窮國背不動通脹,也沒有能力背,本國的金融資產價格卻無法繼續拉升了。

這等同于成本(通脹)開始飆升,收入(資產價格)很難繼續爆炸性繁榮了。

更要命的是,現在全球最大的內需市場美國,其內需也不過是靠著美聯儲印鈔來續命的。

美國財政給民眾發錢,美聯儲印錢給財政去融資,就是這個模式,玩了一年多。

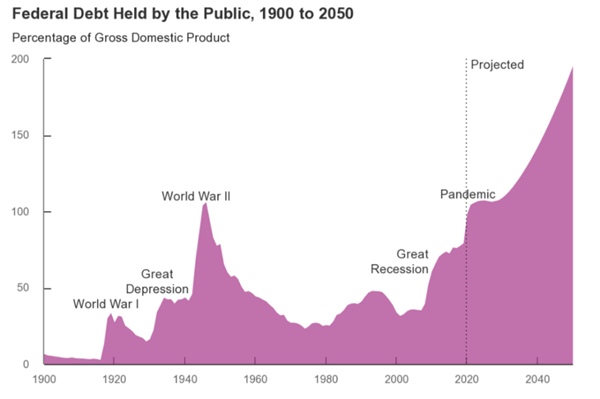

該圖顯示的是美國聯邦債務余額/GDP的比例走勢,一目了然的是,現在的比例已經和二戰巔峰期是一模一樣的了。

所以,要繼續這么加杠桿玩下去,已經非常非常艱難的了。

也因此,美國對于中國任何可能影響美元霸權的舉動都異常敏感,背后的邏輯就是擔心債務危機引發美國經濟超長周期的崩塌。

——————————

玩到今天的地步,其實,美聯儲已經沒有選擇了。

資產價格膨脹,不算可怕;通脹飆升,也不算可怕;可怕的是,兩個東西一起來!

按照現在的走勢,今年夏天美國的通脹會是真的有機會上攻4%的,那么,美聯儲到底如何選擇呢?

而且,連美國都通脹4%了,那么,其它大多數國家呢?

連最有能力往外輸出通脹的經濟體都飽受通脹之苦,全球通脹海嘯還會遲到?

其它國家的央媽只能提前加息了。

因為,一旦美聯儲先拉升融資成本,那么,沒有一個后進國家不會出現經濟垮塌、資產雪崩、資本外流、貨幣貶值的。

可問題來了,如果后進國家都先行加息應對了,它們的債務危機也會爆發,進而反身性沖擊美國本土。

那么,美聯儲又該怎么辦?

當前來看,拜登1.9萬億美元的大禮包可能要提前結束了,因為很多人拿了錢不肯上班。

屆時,失業率數字會非常好看,而錨定數據的美聯儲可能就會被逼著提前啟動收緊。

而一旦到了這步,現在看似異動火熱的經濟,就會馬上陷入蕭條之中。

是的,該來的蕭條,它終究會來到。

只不過,它是一波短暫的繁榮后,才到來。

這種來回抽耳光的節奏,將來注定很多人會面臨破產、倒閉、違約。

那么,中國呢?

中國的PPI很有可能在5月飛速拉升到7%,甚至是8%。但是,中國5月份的PMI又顯示,遠期的出口訂單開始出現下降了。

所以,為了提前布局應對,中國大概率也會在第三季度開始逐步邊際收緊貨幣政策。

這既是為了應對美聯儲可能提前到來的收緊,也是為了后續的全球經濟蕭條布局應對,為未來救市儲備子彈。

經濟和自然一樣,皆有春夏秋冬:

清算的日子,不遠了!