隨著歐洲天然氣價(jià)格持續(xù)高企,不斷有來(lái)自美國(guó)的液化天然氣油輪調(diào)頭駛向西歐。彭博社匯編的航運(yùn)數(shù)據(jù)顯示,在過(guò)去24小時(shí)內(nèi),橫渡大西洋的油輪數(shù)量增加了近50%。截至24日已達(dá)15艘。此外,另有11艘未申報(bào)的油輪似乎也正在駛向西歐。

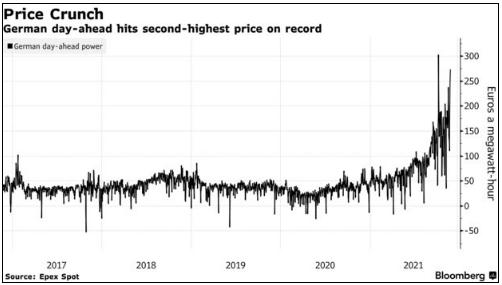

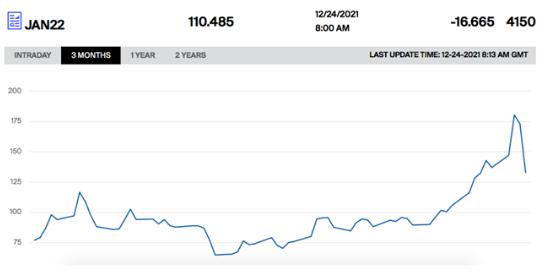

歐洲天然氣價(jià)格也因而演繹了“瘋狂過(guò)山車”。截至第一財(cái)經(jīng)記者發(fā)稿時(shí),有歐洲天然氣價(jià)格“風(fēng)向標(biāo)”之稱的TTF基準(zhǔn)荷蘭天然氣近月價(jià)格報(bào)110.485歐元/兆瓦時(shí)(約為37.34美元/百萬(wàn)英熱),抹去一周以來(lái)的漲幅。

廈門大學(xué)中國(guó)能源政策研究院院長(zhǎng)林伯強(qiáng)在接受第一財(cái)經(jīng)記者采訪時(shí)表示,液化天然氣貿(mào)易商之所以轉(zhuǎn)移貨物,有可能是因?yàn)樨浳锉毁u給了出價(jià)更高的人,并且賣家補(bǔ)償了原先的買家。這背后的原因在于,全球不同天然氣市場(chǎng)存在價(jià)差,提供了套利機(jī)會(huì)。

混沌天成期貨分析師董丹丹在接受第一財(cái)經(jīng)記者采訪時(shí)表示,歐洲天然氣價(jià)格巨幅波動(dòng),絕對(duì)值可能已經(jīng)見(jiàn)頂,供應(yīng)開(kāi)始增加,民用商用外的需求也在持續(xù)下降,歐洲天然氣將面臨新的平衡。

哪里價(jià)高船駛向哪里

董丹丹認(rèn)為,美國(guó)液化天然氣貿(mào)易商之所以愿意改變航線,將運(yùn)往亞洲的一些油輪轉(zhuǎn)運(yùn)至歐洲,是因?yàn)槟壳皻W洲的天然氣價(jià)格更高。

美國(guó)洲際交易所(ICE)的數(shù)據(jù)顯示,年初以來(lái),歐洲和英國(guó)天然氣價(jià)格分別上漲了超過(guò)四倍和六倍。同時(shí),這兩個(gè)地區(qū)天然氣近月期貨價(jià)格還在上升。

董丹丹進(jìn)一步分析,歐洲天然氣價(jià)格上漲,不僅是絕對(duì)意義上的,也是相對(duì)意義上的。第一個(gè)相對(duì)意義是,目前歐洲的天然氣價(jià)格已經(jīng)開(kāi)始升水亞洲天然氣價(jià)格。通常而言,由于運(yùn)輸距離因素,亞洲天然氣價(jià)格是高于歐洲氣價(jià)的。

“目前,歐洲天然氣市場(chǎng)已完全出清,每個(gè)液化天然氣貨物的主要目的地市場(chǎng)價(jià)格都低于歐洲主要的天然氣樞紐。” 普氏能源資訊(Platts)液化天然氣全球主管羅伊(Ciaran Roe)說(shuō)道。

Platts的數(shù)據(jù)顯示,TTF2022年2、3、4月遠(yuǎn)期價(jià)格分別為57.35、54.69、44.24美元/百萬(wàn)英熱。日韓基準(zhǔn)液化天然氣價(jià)格(JKM)2022年2、3、4月遠(yuǎn)期價(jià)格分別為48.92、47.27、42.67美元/百萬(wàn)英熱。而今年10月~11月期間,JKM平均價(jià)格還比TTF平均價(jià)格高出5美元/百萬(wàn)英熱。

如果扣去運(yùn)費(fèi)等因素,歐洲天然氣價(jià)格也高于亞洲天然氣。Platts的數(shù)據(jù)顯示,歐洲天然氣凈回值2022年2、3月遠(yuǎn)期價(jià)格分別為52.53、50.04美元/百萬(wàn)英熱。亞洲天然氣凈回值2022年2、3月遠(yuǎn)期價(jià)格分別為43.80、42.31美元/百萬(wàn)英熱。

今年亞洲買家進(jìn)口液化天然氣的數(shù)量同比大幅提升 ,不過(guò),歐洲也是美國(guó)液化天然氣貿(mào)易商的主要市場(chǎng),占其總出口量的10%。

董丹丹還表示,歐洲天然氣價(jià)格上漲的第二個(gè)相對(duì)意義是,歐洲天然氣價(jià)格上漲,也提振了其他能源價(jià)格。天然氣價(jià)格持續(xù)攀升后,天然氣相對(duì)于煤炭、燃料油的發(fā)電經(jīng)濟(jì)性下降,后期電廠發(fā)電選擇其他能源的可能性很大。

分析師:影響未來(lái)價(jià)格走勢(shì)的關(guān)鍵是庫(kù)存的變化

全球最大的獨(dú)立液化天然氣貿(mào)易商貢沃爾(Gunvor)首席執(zhí)行官托恩奎斯特 (Torbjorn Tornqvist)表示,除正常的量外,預(yù)計(jì)本月將有額外的15~20艘船抵達(dá)歐洲,2022年1月份的情況也很有可能如此。

不過(guò),舶經(jīng)紀(jì)咨詢公司Poten & Partners負(fù)責(zé)人菲爾(Jason Feer) 表示,目前液化天然氣按價(jià)格分配供應(yīng)的情況很不尋常,市場(chǎng)通常的運(yùn)作方式并非如此。

外媒援引一位知情人士言論稱,能源巨頭殼牌70%的液化天然氣合同是長(zhǎng)期合同,這意味著貿(mào)易商從現(xiàn)貨價(jià)格飆升中獲利的能力將受到限制。同時(shí),美國(guó)液化天然氣設(shè)施的產(chǎn)能也將達(dá)到極限,建設(shè)新產(chǎn)能需要數(shù)年時(shí)間。

那么,未來(lái)歐洲天然氣價(jià)格是否將繼續(xù)保持高位?董丹丹認(rèn)為,在當(dāng)前供需格局下,未來(lái)歐洲天然氣庫(kù)存量的變化將是影響歐洲天然氣價(jià)格走勢(shì)的關(guān)鍵變量。如果新增需求高于新增供給,歐洲氣價(jià)整體將維持強(qiáng)勢(shì),且可能高位震蕩。

歐洲天然氣總庫(kù)存(AGSI+)的數(shù)據(jù)顯示,截至12月22日,歐洲天然氣庫(kù)存總量約為641.8兆瓦時(shí),較2016~2020年五年均值957.1兆瓦時(shí)有300多兆瓦時(shí)的差距。

董丹丹稱,天氣因素將影響天然氣下游買家的用電和用能需求。氣象預(yù)報(bào)公司Maxar Technologies Inc.預(yù)計(jì),歐洲12月的氣溫將比往年更冷,而這種情況將持續(xù)到明年1月。

董丹丹還說(shuō),從供應(yīng)端來(lái)看,除需觀察美國(guó)液化天然氣貿(mào)易商是否增加供給外,還要觀察從俄羅斯、挪威等地向歐洲的天然氣供給情況,及天然氣替代品(即其他發(fā)電能源)的供給情況。

“目前俄羅斯通過(guò)‘亞馬爾-歐洲’管道運(yùn)至德國(guó)的天然氣輸送量已降為零,‘北溪-2’項(xiàng)目能否放行要最快在明年才有定奪。此外,法國(guó)電力多座核反應(yīng)堆因管道缺陷停運(yùn)、德國(guó)‘關(guān)核棄煤’,亦使上述兩國(guó)能源供給趨緊。”她說(shuō)。

董丹丹還表示,天然氣價(jià)高企已造成了歐洲相關(guān)產(chǎn)業(yè)大面積關(guān)停,包括化肥、有色冶煉企業(yè),能源問(wèn)題甚至?xí)侠蹥W洲經(jīng)濟(jì)的復(fù)蘇節(jié)奏。