今年以來,不少銀行陸續(xù)公布了靠檔計息類產(chǎn)品的調(diào)整規(guī)則。業(yè)內(nèi)人士認為,靠檔計息產(chǎn)品的存在拉高了銀行吸儲成本,加大了流動性風(fēng)險管理的難度。監(jiān)管機構(gòu)規(guī)范靠檔計息存款產(chǎn)品意在降低銀行攬儲成本,從而為達到降低貸款利率、解決企業(yè)融資難及融資貴問題。

六大行調(diào)整靠檔計息產(chǎn)品計息規(guī)則

“靠檔計息”產(chǎn)品是指定期存款在提前支取時不按照活期利率計息,而是按照實際存入時間最近的一檔存款利率計息,剩余部分按照活期計息。該類產(chǎn)品既可享受活期產(chǎn)品的流動性,又能享受定期產(chǎn)品的高收益,因而備受儲戶青睞。

靠檔計息定期存款一般包含兩類:一類是大額存單,2019年底之前,銀行發(fā)行的大額存單大部分允許靠檔計息;另一種是智能存款,產(chǎn)品存款期限通常為五年,存款期限越長、利率越高。

12月14日,六大行均發(fā)布公告,調(diào)整部分個人存款產(chǎn)品服務(wù)內(nèi)容。自2021年1月1日起,提前支取靠檔計息的個人大額存單、定期存款等產(chǎn)品,計息方式由靠檔計息調(diào)整為活期存款掛牌利率計息。如在產(chǎn)品到期時支取,仍按照存入時約定的產(chǎn)品到期利率計算,利息不受影響。

為何要調(diào)整計息規(guī)則?六家銀行在公告中均表示,“根據(jù)中國人民銀行關(guān)于存款利率和計結(jié)息管理的有關(guān)規(guī)定”。

靠檔計息產(chǎn)品一度是中小銀行的攬儲利器,但在業(yè)內(nèi)一直飽受爭議,因其違反了《儲蓄管理條例》中的有關(guān)規(guī)定。據(jù)第一財經(jīng)報道,2019年12月,監(jiān)管通過窗口指導(dǎo)的方式,要求銀行在全國范圍內(nèi)立即停止辦理關(guān)于定期存款提前支取靠檔計息的相關(guān)業(yè)務(wù),并逐步壓縮該類業(yè)務(wù)存量,從政策傳達之日起到2020年底為過渡期,在過渡期結(jié)束后,該類產(chǎn)品余額為零。

今年3月,央行曾下發(fā)《中國人民銀行關(guān)于加強存款利率管理的通知》(下稱《通知》),對定期存款提前支取靠檔計息等不規(guī)范存款“創(chuàng)新”產(chǎn)品作出整改要求,此類產(chǎn)品也正式進入了清退階段。

西南財經(jīng)大學(xué)金融學(xué)院數(shù)字經(jīng)濟研究中心主任陳文對中新經(jīng)緯客戶端表示,部分靠檔計息產(chǎn)品涉及結(jié)構(gòu)化存款,但正如監(jiān)管整頓所指出,大量結(jié)構(gòu)化存款產(chǎn)品是假的結(jié)構(gòu)化存款產(chǎn)品;部分是通過接力形式,即儲戶購買的是長期限存款,但允許在規(guī)定時點進行轉(zhuǎn)讓,根據(jù)連續(xù)持有的期限獲得利息,這種產(chǎn)品存在較大的流動性風(fēng)險,極端情況下可能找不到接力方。整體看,靠檔計息產(chǎn)品存在拉高了銀行吸儲成本,加大了流動性風(fēng)險管理的難度。

有民營銀行人士向中新經(jīng)緯客戶端指出,今年金融業(yè)讓利實體經(jīng)濟,銀行業(yè)是主力,如今貸款端利率下降,存款端也就是負債端的利率也必須要下降。監(jiān)管機構(gòu)規(guī)范靠檔計息存款產(chǎn)品意在降低銀行攬儲成本,從而為達到降低貸款利率、解決企業(yè)融資難及融資貴問題。

中小銀行挽留客戶

事實上,不僅六大行,今年以來,廊坊銀行、張家口銀行、眾邦銀行等多家城商行、民營銀行紛紛發(fā)公告叫停靠檔計息類產(chǎn)品,公告發(fā)布后也引發(fā)了儲戶的質(zhì)疑。

今年8月,億聯(lián)銀行有儲戶反映,收到銀行發(fā)來的調(diào)研通知,稱正在對靠檔計息的智能存款產(chǎn)品進行調(diào)研,擬在年底前對此類產(chǎn)品進行清退。億聯(lián)銀行8月27日發(fā)布聲明,稱近期對個別產(chǎn)品進行小范圍客戶意見調(diào)研,引發(fā)部分客戶對所購買產(chǎn)品利息兌付產(chǎn)生疑慮和誤解,對給客戶帶來的不必要困擾,該行表示誠摯的歉意。

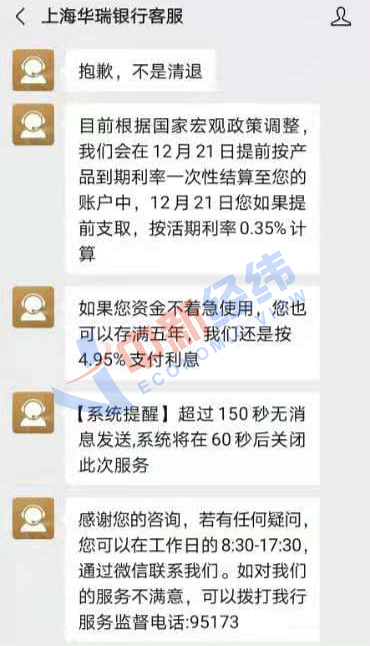

12月14日,有儲戶向中新經(jīng)緯客戶端反映,近期和華瑞銀行溝通得知,此前的靠檔計息產(chǎn)品將會在12月21日提前按產(chǎn)品到期利率一次性結(jié)算至儲戶賬戶中,12月21日如果提前支取按照活期利率0.35%計算,也可以存滿五年,按4.95%支付利息。華瑞銀行客服也向中新經(jīng)緯客戶端證實上述信息屬實。

上海華瑞銀行客服答復(fù) 來源:受訪者提供

“這種處理結(jié)果圈了一波粉,既執(zhí)行了監(jiān)管要求,又盡力維護了儲戶的權(quán)益。盡管儲戶損失了流動性,但這樣的執(zhí)行方案可以讓人接受。”該儲戶表示。

上述民營銀行人士對中新經(jīng)緯客戶端分析,靠檔計息產(chǎn)品此前發(fā)行的主力是民營銀行、城商行等中小銀行,大行也有,但規(guī)模占比相對較低。中小銀行面臨的攬儲壓力更大,吸儲也更為激進。

在處理辦法上,上述人士認為,中小銀行的品牌性較弱,儲戶購買產(chǎn)品時單純是為了收益高,當(dāng)面臨損失時,往往反彈會更強烈;另一方面,中小銀行也不希望將其辛苦建立的口碑付之一炬,因此將根據(jù)自身情況“一行一策”,可能會適當(dāng)彌補客戶損失,降低聲譽影響。

第三方互聯(lián)網(wǎng)平臺存款或迎強監(jiān)管

一邊叫停靠檔計息產(chǎn)品,另一邊部分民營銀行、城商行仍然在互聯(lián)網(wǎng)平臺上發(fā)布創(chuàng)新類存款產(chǎn)品。

中新經(jīng)緯客戶端在某互聯(lián)網(wǎng)平臺看到,有銀行發(fā)布的創(chuàng)新類存款產(chǎn)品滿期5年,滿12個月作為一個計息周期,按4.7%利率付息,持有滿期額外按4.875%補足剩余收益。更有民營銀行的付息周期短至7天,存款期限3年、5年不等,存款利率從3.3%至3.55%不等。

12月15日,中國人民銀行金融穩(wěn)定局局長孫天琦在第四屆中國互聯(lián)網(wǎng)金融論壇上發(fā)言時指出,目前,通過互聯(lián)網(wǎng)平臺吸收存款的銀行主要為地方中小銀行甚至村鎮(zhèn)銀行,借助互聯(lián)網(wǎng)平臺的流量優(yōu)勢,部分銀行存款規(guī)模得以快速增長。

孫天琦強調(diào),互聯(lián)網(wǎng)平臺存款的一些問題需要關(guān)注。一是互聯(lián)網(wǎng)平臺存款模式的實質(zhì):信息展示/存款營銷/無牌照提供銀行產(chǎn)品和服務(wù)、非法金融活動,必須從嚴認定;二是通過分段付息等方式變相抬高存款利率,擾亂存款利率市場機制;三是地方法人銀行偏離業(yè)務(wù)發(fā)展定位,利用互聯(lián)網(wǎng)平臺將存款業(yè)務(wù)拓展至全國,已成為全國性銀行;四是高風(fēng)險銀行通過互聯(lián)網(wǎng)平臺吸收存款,飲鳩止渴,流動性隱患突出;五是中小銀行高息吸收存款必然追求高收益資產(chǎn),匹配高風(fēng)險項目,導(dǎo)致資產(chǎn)端風(fēng)險增加;六是互聯(lián)網(wǎng)平臺存款的特有屬性,對中小銀行流動性管理帶來挑戰(zhàn),提出了風(fēng)險應(yīng)對的新課題;七是賬戶管理、資金出入等方面可能存在合規(guī)性風(fēng)險;八是在個人信息保護、產(chǎn)品宣傳等方面侵害金融消費者權(quán)益。

孫天琦表示,將完善監(jiān)管體系,規(guī)范互聯(lián)網(wǎng)平臺存款業(yè)務(wù)。一是明確銀行準入資質(zhì)和標準;二是研究出臺針對高風(fēng)險銀行吸收存款行為的有關(guān)法律法規(guī);三是針對新業(yè)務(wù)模式的新特征,完善審慎監(jiān)管指標和有關(guān)規(guī)則;四是嚴格規(guī)范互聯(lián)網(wǎng)、APP等數(shù)字平臺涉及金融產(chǎn)品和服務(wù)的各類行為;五是完善存款保險償付規(guī)則,避免金融機構(gòu)濫用存款保險法定償付標準、搞資金價格競爭;六是嚴禁平臺對存款“集中比價—競價”;七是在風(fēng)險可控的前提下,降低準入門檻,促進有效競爭和穩(wěn)健的金融創(chuàng)新。(中新經(jīng)緯APP)