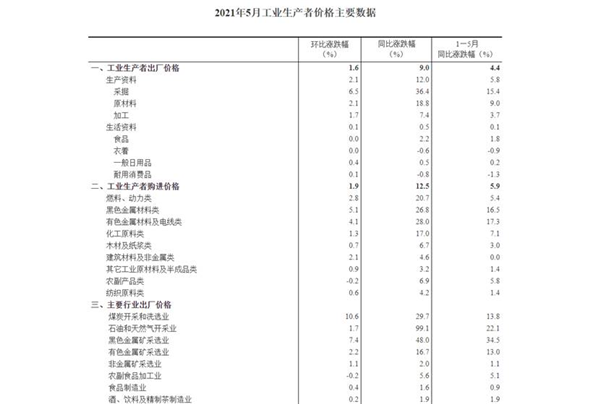

6月9日公布的中國5月份PPI(生產物價指數), 同比上漲9%, 創下2008年以來的最大漲幅, 其最主要原因,是漲勢兇猛的大宗商品價格。

進入2021第二季度后,大宗商品“漲”聲一片, 鐵礦石期貨價格指數從2020年最低時的每噸565元上漲到2021年最高時的每噸1310元,漲幅高達132%, 銅期貨價格指數漲幅達到122%,原油突破70美元一桶的32個月新高, 木材,大豆, 玉米全線大幅上漲。 這些大宗商品和原材料,是生產企業的成本的重要組成部分,而中國又是制造生產大國, 因此中國的最新PPI, 刷新了13年的記錄。

這背后的推手有四大主要原因:

一、全球經濟復蘇逐漸明朗, 各國需求逐漸旺盛,抬升大宗商品價格。

二、疫情期間受到打擊的大宗商品供應能力,還沒有完全恢復, 尤其是大宗商品的出口大國,疫情還沒真正控制住, 生產還是受到嚴重影響, 加上國際庫存日漸減少, 供給跟不上, 價格自然上漲。

三、全球寬松的貨幣政策。 目前大宗商品供給不足需求旺盛, 供需本來嚴重不平衡, 超發的貨幣,是火上澆油, 讓更多的投機資本涌入大宗商品, 哄抬大宗商品價格。

四、全球貨運成本和價格上升。由于疫情封鎖, 國際航運成本上升, 運費持續攀升,也助推了整體大宗商品的價格。

大宗商品價格最直接的影響體現在生產企業物價指數PPI上, 這無疑壓低了企業的利潤空間, 讓制造業在疫情期間雪上加霜。

如果大宗商品價格持續保持高位, 企業不得不把成本漲價的負擔,轉移給消費者,最終體現在消費者物價指數CPI上。 當然, 這個過程是緩慢和復雜,取決于商品類別,行業屬性和企業特征。有些商品比較容易傳導,比如原油價格上升直接傳導到汽油價格上。

有些行業傳導速度比較慢,比如鐵礦石傳導到鋼材,到建筑成本,到房價,到房租,需要很長時間。 有些企業比較激進,比如特斯拉就因為原材料成本, 在4月就調升Model 3和Model Y的出廠價。 但是無論如何,像這樣大宗商品大幅度全范圍飆升,比較罕見,對經濟影響非同小可, 對生產商和消費者都非常具有挑戰性, 各國監管也都在密切關注和積極應對。

由于我國是大宗商品的進口大國, 又是以制造業為主的大國, 受到大宗商品價格影響最大, 以發改委為首的各個監管部門早已多次出手, 進一步規范市場的價格,維護市場秩序, 打擊違法違規漲價, 特別是惡意囤貨居奇,趁機亂漲價的不法商販, 同時加強對期貨市場的管理,減小游資炒作大眾商品的影響,取得一定成效。

但是,最終大宗商品的價格漲跌,還是取決于市場的供需,如果供給不能盡快恢復, 需求還是如此旺盛, 貨幣政策依然寬松, 大宗商品的漲勢還會持續。