摘要:

鎳期貨2月末近150000后震蕩下探至118000后震蕩修復,經過整理回升,再度出現波動,一度接近修復2月下跌以來形成的兩個跳空缺口,但是近期再度出現上探后續動力不足的情況,市場行情仍處在一個寬震蕩的波動之中。后續鎳價仍存在一定反彈波動可能性,但是隨著時間推移,整體的結構性供應緊張逐漸緩解,鎳價也可能從寬震蕩格局逐漸轉向一輪下行過程。即整體的波動思路逐漸從逢低做多,向逢高沽空的思路轉變。不過,短期利空因素釋放或有修正,波動修正再尋機會。

正文

鎳期貨2月末近150000后震蕩下探至118000后震蕩修復,經過整理回升,再度出現波動,一度接近修復2月下跌以來形成的兩個跳空缺口,但是近期再度出現上探后續動力不足的情況,市場行情仍處在一個寬震蕩的波動之中。后續鎳價仍存在一定反彈波動可能性,但是隨著時間推移,整體的結構性供應緊張逐漸緩解,鎳價也可能從寬震蕩格局逐漸轉向一輪下行過程。即整體的波動思路逐漸從逢低做多,向逢高沽空的思路轉變。不過,短期利空因素釋放或有修正,波動修正再尋機會。

一、 宏觀面的情緒變化

1、從資金面來說,我國最新公布的M2增速放緩,國內資金面比較克制,對于產業呈現結構性變化。

2、國外疫情形勢依然反復,但隨著疫苗鋪開,國外修復是大概率,國外需求修復對于有色邊際仍具有較為利好提振效用,因此國外市場引導屬性趨強。而歐美差異可能體現在美元指數走勢上,注意弱美元的相對變化。目前來看歐洲恢復雖然不錯放水延續,但總體還是美國修復會相對更強,因此美元指數表現未必會更弱。下半年最重點的就是美聯儲收緊流動性的預期變化,最新的美聯儲議息會議已經顯現了偏鷹派的基調,我們也判斷美聯儲會在今年第三季度左右逐漸縮減購債規模。這種變化預期存在引發有色金屬出現顯著調整的可能性。后續關注龍頭銅的走向。

3、國內外經濟復蘇修復較好,但邊際修復速度已經放緩,最快的同比修復最快時間已經在上半年基本實現,下半年的同比改善程度有限,而環比變化也未必有更多的亮點。國內對房地產調控措施嚴格,而基建刺激也缺乏更強烈的預期,國內對工業品的需求邊際改善非常有限。從5月的工業增加值數據也已經顯現出一定邊際的變化趨勢。國內復蘇進行中,但從目前的CPI和PPI走向來看,國內沒有通脹跡象,而PPI數據高企,向下游傳導仍顯不暢。后續可能面臨消費引導力的變化,國內同比修復到一定階段,而海外仍在修復中,國外需求有修復空間,國內走勢料被動跟隨國外波動。

4、國內調控大宗意愿有所增強,國儲會分批釋放銅、鋁、鋅儲備,拋儲對象為下游終端企業,拋儲對實際價格影響較小,主要對現貨升貼水影響較大,在拋儲落地后主導價格的影響因素還是自身基本面。但這也意味著國內龍頭有色品種會有所承壓,真接到終端需求企業這一措施本身對于市場預期的引導還是會持續。

后續風險因素:關注地緣因素變化,國際市場需求發展是否超預期強勁。

二、后期主要供需邏輯關注要點的變化

1.礦石價格的重心難以大幅沉降

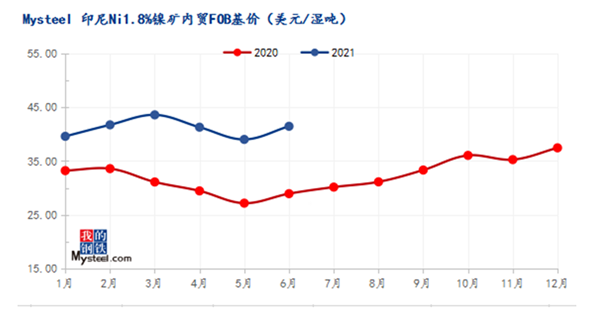

2021年6月9日,印尼能礦部發布6月鎳礦內貿基準價格(MC 30%),其中NI1.7% FOB 37.10美元/濕噸,較5月基價上漲2.19美元/濕噸;NI1.8% FOB 41.47美元/濕噸,較5月基價上漲2.44美元/濕噸;NI1.9% FOB 46.08美元/濕噸,較5月基價上漲2.71美元/濕噸;NI2.0% FOB 50.93美元/濕噸,較5月基價上漲3.00美元/濕噸。

而我國進口的菲律賓主流鎳礦CIF價暫穩。Ni:0.9%高鋁37美元/濕噸,Ni:0.9%低鋁43美元/濕噸;Ni:1.5%礦64-66美元/濕噸;Ni:1.8%礦90美元/濕噸。自4月供應恢復后一度出現下探,但5月隨著鎳價回升,國內鎳生鐵需求向好價格回落,鎳礦石價格也企穩回升。這就令鎳生鐵的整體重心受到鎳礦石支持還是較為顯著。近期印尼又有新的鎳生鐵產能在繼續釋放,供應預期繼續改善。

從其它國家來看,澳大利亞又發現了新的鎳銅礦石帶資源,總體而言由于現在的鎳價令無論硫化礦石還是紅土礦石都有盈利性,因此會繼續刺激生產甚至探礦出現。未來供給端的變化疊加新需求端的發展會令鎳的供需變化修正變化更強于其它品種,波動大依然是主基調。

2、不銹鋼排產較好,鎳鐵價格較為堅挺

我國不銹鋼今年以來都維持較高的排產量,而且不銹鋼廠6月期單接滿預售較好,鎳生鐵需求受300系維持高排產而保持較好。印尼不銹鋼高排產高需求,雖然近期也有鎳生鐵新產能達產,但是印尼鎳生鐵優先滿足印尼生產需求,出口至我國的數量未對市場價格形成沖擊,整體還是一個良好的鏈條,鎳生鐵價格保持堅挺,對鎳形成一定的價格支撐。整體來看,125000元附近具有較強的低位價格支撐。

3、新能源鏈條來看,印尼濕法項目在投產,而國內電解鎳能轉產硫酸鎳的產線基本轉化,但從硫酸鎳的價格表現來看,價格依然偏高運行,顯示供不應求的現狀。而鎳豆繼續較盤面維持著較高的升水,意味著溶解的需求繼續存在,主要以長單供應為主。持續關注鎳豆高升水的延續性和穩定性。硫酸鎳供需偏緊格局未改之前。對鎳依然有邊際向上的拉動作用。

下半年來看,硫酸鎳的供應緊張情況會逐漸改善,不僅是青山火法冶煉轉化高冰鎳再生產硫酸鎳的10月時點。目前在鎳的期限結構里也對此有所反映。月間結構明顯的近強遠弱。

4、從硫酸鎳的產需情況來看,今年在鎳供需中增長最迅速的一塊。在快速增長的消費中,來自于不銹鋼的消費增長大概率會先高后低,而硫酸鎳則是絕對快速增長,我們預期全年硫酸鎳產量同比增長可能會超過35%甚至到達40%,而在國內鎳消費中,硫酸鎳的消費占比也可能會接近15%,而在2020這個數據可能僅在10%左右,因此硫酸鎳產需快速增長,以及偏緊的供需情況會持續影響市場。觀測指標,鎳豆現貨的升貼水變化,如果升水收窄則可能是硫酸鎳的供應在持續改善的依據。

三、鎳走勢預期

鎳自身供需總體供需兩旺,內部結構呈現差異。國內電解鎳產量收縮,產能可轉優先轉化硫酸鎳,而硫酸鎳持續呈現偏緊格局,需要消耗鎳豆補充供應。而國外也在大力發展新能源汽車,電池需求持續強勁,對于鎳元素的需求持續旺盛。全球不銹鋼生產也在修復過程中,需求先行修復給了中印不銹鋼較大的出口增長空間,中印300系均呈現高排產情況。

鎳雖然階段供需利多有提振,但是下半年無論是硫酸鎳的供應預期,還是鎳生鐵供應預期都傾向于逐漸改善,遠期供需預期仍是以過剩為主,只是這個平衡時間點并沒有太過明顯的顯現,市場交易還是認為10月以后可能會更明顯。

需要注意新能源電池需求的超預期表現可能會令鎳的表現較好。而礦石資源由于是各大企業爭相形成長線供應協議,總體價格底線也有提升。

不利預期在于宏觀流動性的變化預期,這是大勢變化。美國通脹顯現明顯,美聯儲較大概率會在第三季度季末附近逐漸開始縮減購債規模,逐漸回收過剩的流動性。近期出現的鷹派信號對市場的沖擊還是存在的,但可能時間較短,市場會有反復過程。

在宏觀面大勢和鎳自身供需預期疊加之下,下半年可能會是在預期差修正反復和宏觀流動性預期之下的反復過程。我們認為鎳將延續寬震蕩格局,主要波動空間料在12-14萬元之間。目前來看共振回落行情在美歐公布年中的議息會議之前已經有所反映,公布后繼續沖擊的力度反而有所弱化,空頭可以考慮逢急跌逐漸減倉,短線注意方向修正,而中線繼續偏向于更多尋求逢高做空的機會。