1916 年,愛因斯坦提出光的受激發射理論,人類對激光開始有了認知。

在此后的幾十年,隨著科技的進步以及時代的發展,人類對激光的認知逐步加深,這個曾經只作用在軍事等方面的設施,開始出現在大眾面前。

9 月 15 晚,全球首款搭載激光雷達的量產智能汽車,小鵬 P5 正式上市,而這或許也意味著高階智能安全性進入實際落地期,被提上了日程。

事實上,除了被運用在新能源汽車的自動駕駛外,今年激光雷達領域也是頻發喜事。

8 月,日本車燈大廠 Koito 加碼投資美國激光雷達公司 Cepton;無獨有偶,國內固態激光雷達供應商“探維科技”,也在 9 月完成 1 億元A輪融資。

這個曾經被淡忘的設施,為何讓這么多品牌趨之若鶩。

“躥紅”的激光雷達

經過近 44 年的技術進步,直至 1960 年,TH Maiman 研發出了第一臺激光發射器,這也拉開了激光被人類所用的序幕。

時隔一年,1961 年,國內第一臺激光發射器“小球照明紅寶石”,在長春正式誕生。

1969 年,美國第一次登月,在月球表面安裝了后向反射器裝置,從地球向該裝置發射激光,人類測得了精確的地月距離,這也是激光首次被運用在其他用途。

九十年代末,隨著人工智能的發展,自動駕駛概念也在飛速進步,從 2005 年開始,激光雷達被運用在汽車領域的實例越來越多,2004—2007 年之間,由國外機構組織的 DARPA 無人駕駛車挑戰賽,均運用到了激光雷達。

隨后,以音響起家的 Velodyne 轉型激光雷達制造商,自發明 3D 實時激光雷達以來,推出了多達 64 線激光雷達產品。

截止 2005 年,已有 80 多家激光雷達公司成立,其中,許多人都押注于新技術,刺激了激光雷達領域的高度技術多樣性。

2010 年,開始布局無人駕駛汽車的谷歌也選用了 Velodyne 提供的激光雷達。

此后的十幾年里,隨著激光雷達的前景被看好,激光雷達的重視程度增高,越來越多的企業開始了車載激光雷達的研發,國外涌現出一批諸如 Velodyne LiDAR、Luminar、Ouster、法雷奧等頭部激光雷達企業,國內也有禾賽科技、華為、大疆等“淘金”的玩家。

盡管,從激光雷達的運用上看,被應用的領域越來越廣,軍事、醫療、通訊、工業、航空等各個領域皆有所取,但從成熟程度以及增速上汽車領域最為迅速。

特別是在新能源汽車以及智能汽車大流行的背景下,研發自動駕駛的企業逐批涌現,這也加速了激光雷達的“躥紅”,包括百度、Uber、Cruise、文遠知行、小馬智行等等。

目前,整個激光雷達市場群雄逐鹿,據青桐資本統計,僅在 2020 年就有 46 家入局,其中不乏速騰、鐳神等明星企業,不過,當前市場集中度不高,初創企業仍有機會跑出。

科技巨頭跨界入場的“陽謀”

作為一種新型崛起的感知硬件,相比攝像頭、毫米波雷達,激光雷達可以準確的感知周邊環境的三維信息,探測精度在厘米級以內,這就極大的提升了設備對障礙物、周邊環境的識別能力。

互聯網時代的到來,以及生活方式的改變,特別是人們對智能硬件的要求增高,改變了人們對傳統生活的認知,智慧城市、智慧物流等多種新概念被提出,加大了對激光雷達的應用。

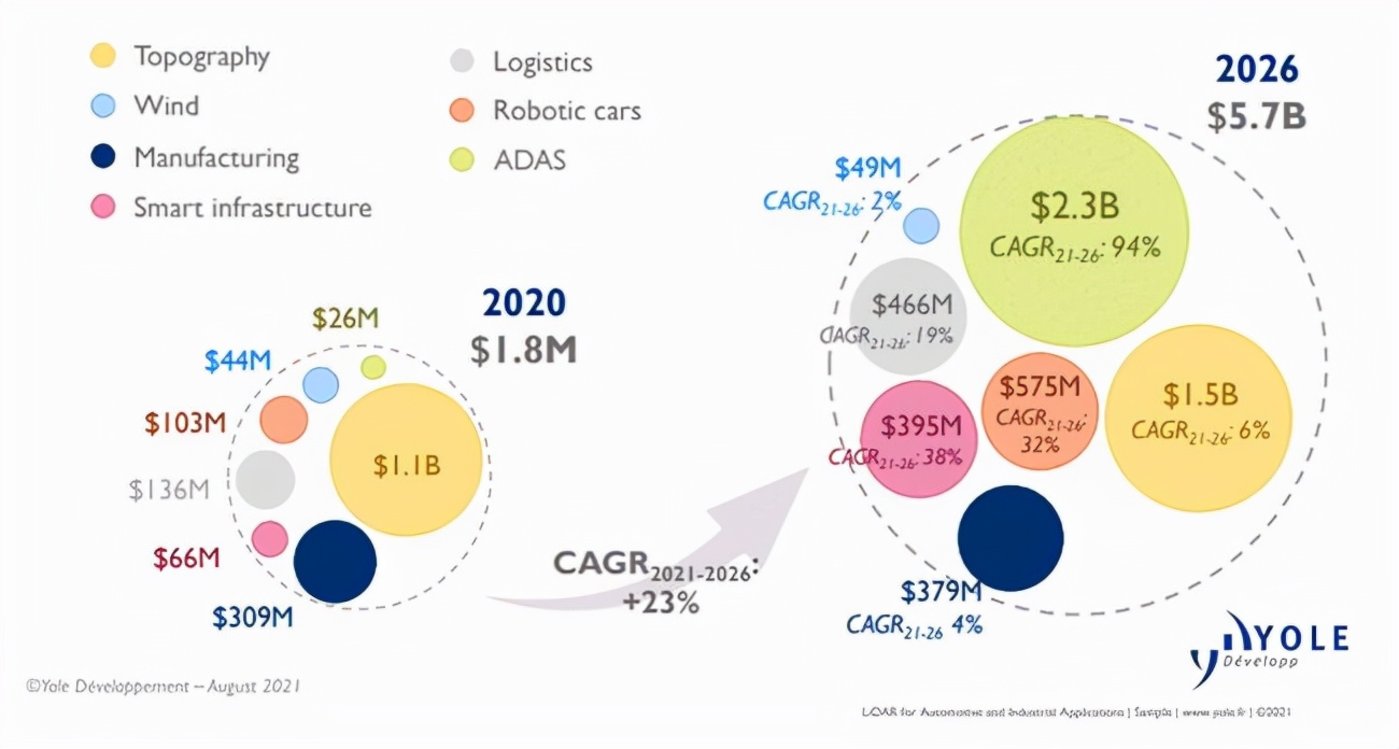

據 Yole 預測,到 2026 年激光雷達市場規模將達到 57 億美元,2020-2026 年,年復合增長率將達到 21%,細分市場里,智慧城市增速最快將達到 35%;自動駕駛出租車和巴士增速為 33%;智能物流為 23%。

此外,自動駕駛、高級輔助駕駛能力,對周邊環境及前方障礙物的預判、識別能力有著極大的要求,相比目前的主流探測設備,激光雷達普遍的有效探測距離更遠,這就剛好契合了無人駕駛、智能駕駛的需求。

特別是由于大環境因素,近幾年人們更傾向于私人出行,交通堵塞的減少也將導致從公共交通轉向私人駕駛的趨勢加速,對于激光雷達的開發更為關注,這對長遠發展是有益的。

目前,汽車激光雷達市場增速達到 111%,到 2026 年市場規模將突破 23 億美元,占比近乎達到總市場規模的 49%,其中,ADAS 所用激光雷達將占到 41%,激光雷達成為量產汽車標配,與純視覺的路線之爭已有勝負。

另一方面,新基建成為近年來國內投資、創業以及社會的絕對熱點,智慧交通、車路協同作為不可或缺的一部分,吸引了更多人關注,這個時候就需要各類傳感器,如激光雷達、攝像頭提供環境信息。

作為智能交通終端傳感器,激光雷達的性能決定了同樣具備類似 L4 自動駕駛不可或缺的地位,在車路協同端有巨大的應用前景。

最后,市場趨于理性,技術方案成為關注重點,如 IDG 資本投資北醒光子、光速中國投資禾賽科技等主要都是看中企業背后的激光雷達技術方案,技術的不斷成熟成為企業成批涌入的關鍵。

目前,固態激光雷達是行業公認的發展方向,經過不斷優化,相比原始的設備形態,改良過的固態激光雷達體積有了明顯的縮小,甚至 XenomatiX 的產品體積縮小了 3 倍,但消耗的能量僅為原來的二分之一,功能與效果增加了 3 倍。

更為關鍵的是,早期的機械式激光雷達價格動輒在幾十萬甚至是上百萬,如今在固態化的產業鏈體系中,激光雷達的質量與價格開始趨于合理的范圍,這也是大廠鐘愛激光雷達的因素之一。

浪頭上的潮流涌動

事實上,盡管行業玩家略顯擁擠,但從行業集中度上而言,目前并不算高。

Ouster 創始人、首席執行官 Angus Pacala 表示,“未來五年內,只有三到五家激光雷達公司會活下來。”似乎這句話有點危言聳聽,卻從側面也反映出行業整合潮還在繼續。

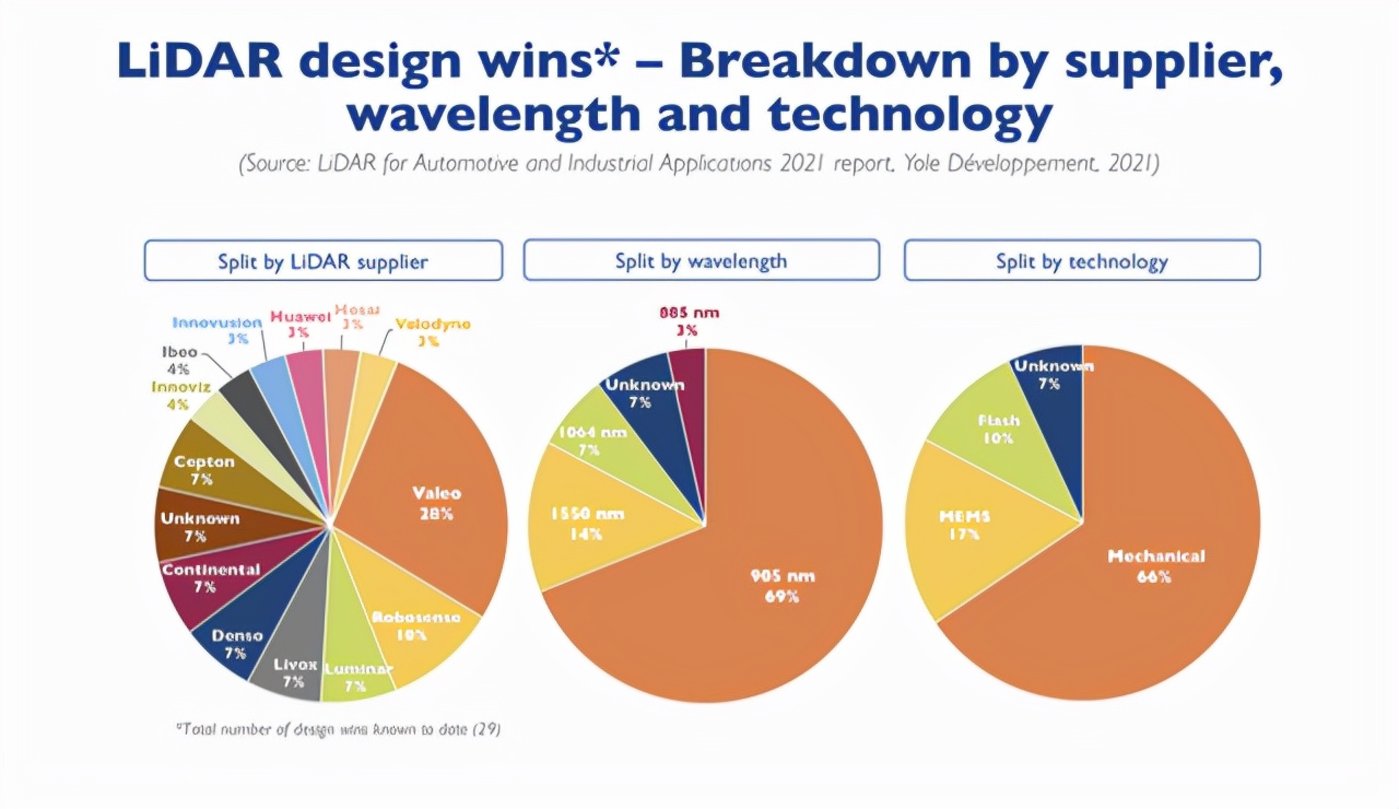

從 Yole 發布的最新數據來看,目前市場份額最高的 Valeo 也沒有超過 30%,而其他行業玩家僅有速騰聚創以 10% 居第二,其余玩家均為個位數的市占率,這表明市場格局仍然比較分散,不少玩家仍有機會。

激光雷達落地,特別是汽車激光雷達的落地,有著非凡的意義,對于國內激光雷達行業而言,步入量產階段,標志著激光雷達技術的相對成熟。

一個很明顯的標志是,早兩年馬斯克之所以不看好激光雷達,是因為那時價格偏高,會導致整車的成本上升,但以現階段的趨勢,激光雷達價格會越來越便宜。

目前,激光雷達的平均售價在 5200 元左右,隨著技術逐漸成熟,成本降低,預計到 2026 年激光雷達的平均售價降至 1042 元,這也將大大提高激光雷達整體應用效率。

不過,縱觀整個領域,國內激光雷達大規模落地、全場景應用,還受制于一些因素、難題。從客觀角度來看,處理不利條件是激光雷達所必須面臨的難點。

例如,uber 在 2018 年發生的首例無人駕駛致死車禍中,其原因就在于無人車傳感器已經探測到這位正在橫穿馬路的行人,但自動駕駛軟件并沒有在當下采取避讓措施。

確保激光雷達在車輛中應有的地位,是決定其實現公平合理的處理應用場景的關鍵,從而有助于自動駕駛系統做出更快的決策,實現或保證車輛的安全運行。

另一方面,如同攝像頭一樣,最初基礎硬件是主要區別,但隨著行業的發展,軟件和應用程序的差異化就變得至關重要,如何實現軟件、以及應用程序上的差異化或是關鍵一環。

以汽車領域為例,這類領域更需要激光雷達具備深度傳感,同時也能實現汽車眾多傳感器的智能融合,實現軟件或應用程序上的差異化,能夠用同樣數量或更少的傳感器完成更多的事情,實現“一瞬間”探測整個場景,提供不同視野、不同范圍、不同分辨率和幀速率,更具靈活性。

最后,相對國外企業,國內激光雷達企業還需持續向上突破,特別是技術層面,在國內幾家企業中,僅有速騰聚創主流 MEMS 式,像是禾賽、大疆等仍主要做機械式,不過,現在機械式正在式微,車企和投資人信心不足。

結語

經過 100 年的發展,激光雷達仍在不斷演進,時代的“大浪淘沙”下,敦促著企業向著更高層面、更嚴規格轉變,如今,激光雷達賽道格局依舊未定,眾多存留玩家中,“前浪”與“后浪”還在不停角逐。

不過,能夠預測到的是,隨著技術與應用場景的改進,未來的某一天里激光雷達將更好地為人類所服務,這也將推動整個社會的利好發展。