未來的理財中,低風險低收益、高風險高收益更加深入人心。

如果是保守型投資者一般買銀行理財、貨幣基金、銀行存款。優(yōu)點是風險低,本金基本能得到保障。缺點是收益低,一年期銀行存款利率1.5%左右(銀行一般會上浮)。貨幣基金7天年化收益2%左右。銀行理財收益率3.52%左右。

如果是激進型投資者,一般買股票、買基金。優(yōu)點是收益高,可能達到20%、50%甚至翻倍。但缺點是風險高,可能會損失巨額本金。

最近不少讀者問個,自己愿意承擔一部分風險,來換取一部分收益,有什么方式呢?

肯定是有的,綜合考慮投資門檻、普通投資者認知度、便捷性等方面,我認為以下3個是較為符合的。

一、偏債券的混合基金

比如這類基金中,80%投資于銀行存款、債券回購、中央銀行票據(jù)、同業(yè)存單等低風險的債權類市場,保障本金安全,控制收益率。20%投資于股票等權益類資產,博取一定的收益率。

一般來說,這類基金損失本金的概率偏低,而投資收益率一般能達到4%-8%。

二、指數(shù)基金

如果你看好未來的股市或某一行業(yè),但又不確定買哪只股票,指數(shù)基金是比較合適的。

散戶買股票最擔心的是掉進坑里,比如股價突然折腰或被迫退市。這樣的情況下指數(shù)基金就可以規(guī)避。指數(shù)基金相當于一個投資組合,你買這只基金最后它是投資到多只股票。比如是醫(yī)療板塊的基金它就投資到醫(yī)療板塊相關的個股。如果你買上證50相關指數(shù),它就投資到上證50標的里。

這樣就可以分散風險。你的股票籃子有10只股票,如果有一只退市了,你的損失還是可控。我們的理財都應該是這樣,即使我們是保守型投資者,我們買固收類產品也不應該把所有的資金放到某一理財產品上。而應該是分散,購買不同銀行的理財產品,雞蛋不要放在一個籃子里。

三、定投

定投一定要投放波動大一點的基金,比如股票型基金。

定投的優(yōu)勢是降低風險。比如一只股票下跌時我們不知道是不是最低點,如果此時買入又擔心繼續(xù)下跌,這時定投就是很好的方法,越跌越買,不斷降低持倉成本。

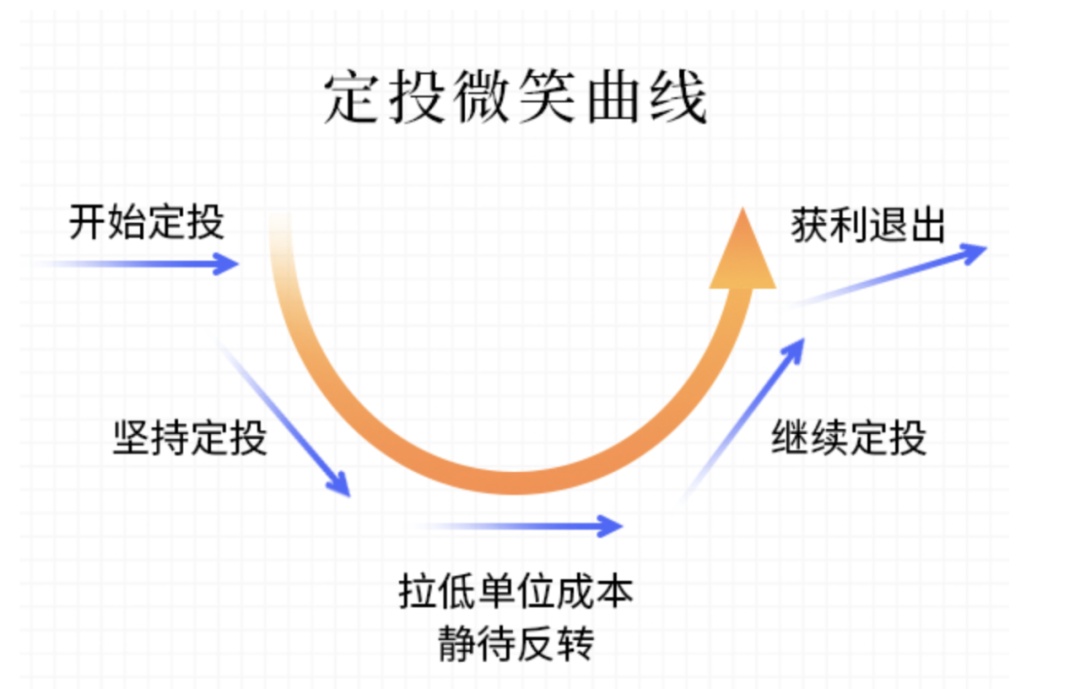

基金定投在兩大行情中非常有優(yōu)勢:一是震蕩市。很多人應該聽過微笑曲線。比如我們在100點的時候持續(xù)買下,然后一直下跌到50點,最后漲回到100點,在這個過程中,如果在100點的時候全額買入,最后收益是0。但如果采用定投策略,這個循環(huán)過程中,收益是77.77%。

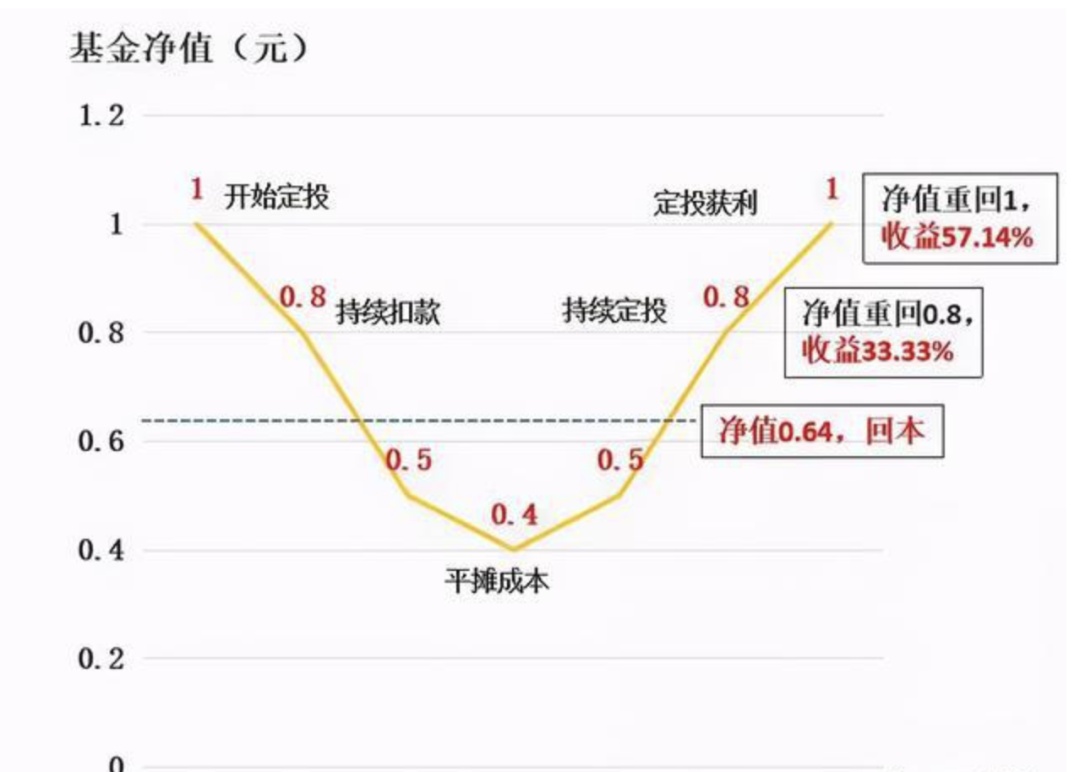

二是熊市,從下圖可以看到,從1開始定向基金一直下跌,最后凈值一旦回到0.64的位置就回本了,之后的上漲就屬于獲利的部分。

另外就是牛市中,一次性買入會比定投收益要高。但這里存在兩人問題:

1、是否牛市沒有人能準確判斷,沒人能先知先覺。

2、即便在牛市中定投的收益也不會太差,甚至如果把時間拉長來看,定投的收益可能不亞于一次性買入。

所以對于沒有投資經驗,風險承受力一般的人來說定投也是可行的,但還是那句話一定要選擇波動較大的基金。