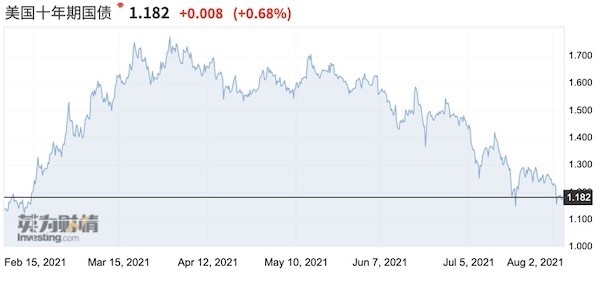

近期,美股再度在強勁的財報季下創下新高,亞太股市暫時企穩,10年期美國國債收益率也驚人地下降至不到1.2%的水平。

但摩根士丹利利率策略師丁格拉(Guneet Dhingra)近期表示,市場可能大幅低估了美國國債收益率的公允水平,綜合考慮當前的經濟復蘇、就業和倉位,收益率應該是1.6%。“即使德爾塔(Delta)病毒導致疫情戰線再度拉長,但若以英國為美國的前瞻指標,隨著病例激增,英國住院人數仍不算高,經濟還是持續重啟,最終病例開始減少,這表明疫情的下行風險被夸大了。”美聯儲理事沃勒近期也表示,預計10月將宣布縮減QE(量化寬松)。

2021年3月期間,10年期美債收益率從早前的0.9%一度觸及1.7%高位,導致美股、A股等主要資本市場皆出現拋售。因此機構也提醒,不可因美債收益率暫時維持低位就掉以輕心。而且,就目前來看,全球通脹可能不會是“暫時”的。

警惕美債收益率再度反撲

摩根士丹利認為,倉位往往解釋了多數市場的異動,但并不一定證明市場的判斷是正確的。

“我們要避免陷入認為‘美債收益率將維持低位’的陷阱,這是投資者僅在4個月前才經歷過的陷阱——3月美債收益率大幅上升,主要是由于日本投資者基于財年年底的考慮而拋售美債。然而,當時大多數投資者錯誤地將收益率飆升視為經濟開始過熱的證明,當時各界一致認為收益率將突破2%。我們當時警告投資者,相對于經濟基本面的現實情況,收益率已過高。在接下來的幾周,美國的經濟數據果然無法跟上不切實際的預期,10年期美債收益率開始走低。”丁格拉對記者表示,目前市場可能也存在誤判,只是誤判的方向恰恰和3月相反。

在他看來,目前10年期美債收益率的合理估值應該在1.6%,而不是不到1.2%。“這在很大程度上是由于近幾周新冠疫情的負面新聞影響被放大。在我們看來,收益率水平沒有恰當地反映強勁的美國經濟或美聯儲的立場。隨著市場倉位的判斷更加清晰,預計未來幾周美債收益率將上升。”

無獨有偶,不乏機構認為,各界高估了病毒對發達國家經濟復蘇的沖擊,同時低估了美國經濟目前的強勁程度。

美國“公募一哥”先鋒領航(Vanguard)亞太區首席經濟學家王黔此前對第一財經記者表示,美國經濟處于早期進入中期的階段,還處于復蘇加速期,并非經濟周期的中后期。即使經濟復蘇開始減速,但速度也不低。

她預測2022年美國經濟增速還能保持在3.5-4%之間,這遠超潛在經濟增長率,這意味著美國到2022年初產出缺口將轉正。同時,即使Delta病毒會增加感染率,但美國的疫苗接種進程比較理想,有效降低了住院率和死亡率。再加上美國政府對感染人數的容忍度更高,所以即使感染人數上升,對經濟的影響也不會很大。更關鍵的是,王黔認為,美國可能還將出臺財政刺激方案提振通脹和增長,“再通脹交易”會卷土重來,這可能推升美債收益率。

此外,丁格拉也表示,目前,10年期國債收益率意味著市場認為2023年3月美聯儲將啟動第1次加息,并維持每年1.5次的加息節奏。但他認為這一隱含的加息速度過低,特別是今年6月的“點陣圖”已經顯示,6名FOMC(美國公開市場委員會)委員預計,未來每年將加息3-4次。因此,10年期美債收益率的水平顯然被大大低估。

關鍵在于,什么將真正成為推動美債收益率重新飆升的催化劑?丁格拉認為,7月的就業報告可能會是潛在的動力。

“我們的首席美國經濟學家贊特納(Ellen Zentner)預計,7月的非農就業報告將顯示新增就業人數略高于100萬人,這一亮眼的數據可能會引發收益率上升。如果8月學校順利開學,可能會進一步推動就業市場的強勁增長。此外,我們預計住房通脹將走強,這將支持通脹持續攀升。同時,預計今年晚些時候將有2萬億美元的財政刺激計劃,這將進一步推動收益率走升。”他稱。

過去幾個月的非農就業數據均低于預期,各界認為,這與美國人民因擔心感染風險、育兒需求、財政補助等而不愿意出去工作有關,但從秋季開始,新增就業人數可能就會恢復正常。嘉盛集團資深分析師辛普森(Matt Simpson)對記者表示,美國的房租、房貸寬限和疫情特殊失業金都要過期了,而且現在基本明確不會續期,而這也意味著此前不出來工作的美國人民要被迫恢復工作,這可能意味著非農就業數據會逐步恢復正常。

理事沃勒最新表示,預計10月將宣布縮減QE。他稱,如果未來兩個月的就業報告均如他的預期,顯示就業崗位增加80萬至100萬,美聯儲可能在10月開始縮減對經濟的支持。沃勒表示,7月和8月新增約160萬至200萬個工作崗位,意味著美國經濟將恢復85%損失的就業崗位,這符合“取得進一步實質性進展”的縮減購債門檻。

這輪通脹大概率不是“暫時”的

通脹的前景對未來美債收益率的判斷也至關重要。目前的共識愈發清晰——美聯儲所說的“通脹只是暫時的”可能根本站不住腳,實際的通脹大概率持續在較高的水平。

在美國無限QE的影響下,全球通脹呈現出前所未有的景象。不僅美國CPI已高達5.4%,美聯儲青睞的通脹指標核心PCE(個人消費支出,剔除了一些波動因素)也已遠超2%的長期目標,高達3.5%;經濟復蘇相對乏力的歐盟,通脹也已超過央行目標,逼迫歐洲央行重新制定通脹標準;就連長期受通縮威脅的日本,通脹也出現了明確的上升趨勢。

目前全球央行的說法是通脹是暫時的,但問題在于,“通脹暫時論”主要是從技術層面來安撫市場對通脹的擔憂。油價和二手車價的暴漲導致近期海外通脹飆升,雖然這不可能持續,明年基數因素去除后,通脹會自然回落。但實際上,通脹的水平將遠超疫情之前。

首先,以美國為中心向外輸出的通脹壓力很難是暫時的。目前來看,新冠疫情不是暫時的,盡管可以寄希望于第三針,但這仍需時間,因此各界認為通脹也很難是暫時的。

辛普森對記者表示,疫情會對生產和生產效率有負面影響,而很多勞動力在這種情況下無法恢復正常,人們仍擔心工作會被病毒感染,這會造成勞動力供給和產業鏈供給困難。同時,為了不讓經濟陷入衰退,美國方面會使用極其寬松積極的貨幣和財政政策進行對沖。這造成的結果就是——干活的人少了,產出也少了,但需求卻不減反增,通脹自然就會攀升。

此外,逆全球化趨勢難以逆轉,疫情加速了原本就已在加速度的逆全球化趨勢。總體而言,全球經濟正在從前以經濟效益最大化的模式,轉向安全第一、經濟效益第二的模式。全球化帶來的全球分工和經濟效益最大化模式的逆轉,無疑將在長期增加幾乎所有產品和服務的成本通脹。