5月6日,深圳建行內部發通知表示將上調首套及二套房房貸利率15BP和35BP,成為深圳首家明確上調房貸利率的銀行。

有本地股份制銀行分行人士告訴券商中國記者,他所在的銀行可能近期也會跟進。在廣州,今年以來多家銀行已經三次調整房貸利率。

深圳建行率先上調房貸利率

5月6日,深圳建行向券商中國記者證實,將于5月6日起調整房貸利率首套房貸款利率執行LPR+45BP(相當于5.10%),二套房貸執行LPR+95BP(相當于5.60%),相比之前分別上調15BP和35BP。同時,為了體現對中低收入人群購買保障性安居型商品房的支持,建行此次安居型商品房貸款利率維持不變,即執行LPR+30BP(相當于4.95%)。

券商中國記者聯系到深圳其他國有大行詢問情況,但截至發稿未獲得回復。業內預期,建行的做法可能會被其他銀行跟進。有深圳本地股份制銀行人士告訴記者,他所在的銀行近期可能也會跟進。

2019年8月,LPR改革啟動,當時規定了房貸利率的下限為首套房不低于LPR,二套房不低于LPR+60個基點。央行各省級分行可以在“一城一策”的框架下,因城施策制定本地的“加點水平”,上限未有明確。

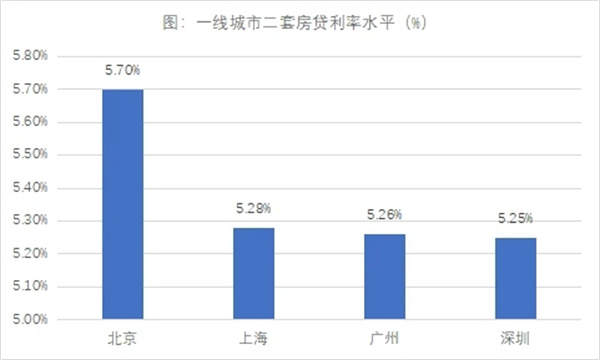

深圳房貸利率在一線城市中最低

廣東省住房政策研究中心首席研究員李宇嘉表示, 2020年10月份,全國房貸利率終止“九連降”后首次回升,但對深圳來講,自2018年8月份,首套房貸利率已連續27個月下跌,二套房貸平均利率5.25%,這是2017年以來的最低水平。自2020年6月份,深圳首套房貸平均利率一直保持在4.98%,剛剛過去的4月份也是如此。

據李宇嘉觀察,近年深圳的二套房貸利率也是一直在下降,從2020年初的5.51%降至5.25%,利率水平在10大城市里面排名靠后,明顯低于北上廣。另外,深圳首套房貸利率水平(4.98%)比二套房貸利率(5.25%)僅僅低了27個基點。

樓市調控,最關鍵的是把住金融的閘口,深圳應是最嚴調控的城市,為何房貸利率不升反降呢?李宇嘉分析,背后原因可能是深圳金融機構多,金融市場競爭非常激烈,而房貸是優質資產,金融機構通過低利率占領市場份額。

“一位國有大銀行的朋友告訴我說,他們深圳分行的按揭貸款最低利率為LPR+20個基點,而廣州、佛山分別為LPR+40和LPR+60。為什么會出現這種情況呢?該朋友說,深圳金融機構多,銀行、小貸、私募、擔保等等,金融市場競爭非常激烈,而房貸又是公認的優質資產。只有降低利率,才能獲得更多市場份額,而提高利率的話,本行的市場份額就會下降。”李宇嘉說。

李宇嘉認為,深圳這一輪調控,金融上的問題最大,特別是在控制杠桿炒作、經營貸違規流入樓市上的問題,屢屢被詬病,所以金融部門應加快長效機制構建。另一方面,深圳當下的房價,剛需最受傷,需要差異化執行。他表示,此舉意味著深圳在房貸差別化、精細化上下功夫。

廣州今年以來接連上調房貸利率

2021年前后,廣州樓市火熱,國有大銀行開始行動,自1月份開始首套房貸利率,并連續3個月出現回升。

4月28日,廣州工行、農行等將首套房貸利率調整為最低LPR+75BP(5.4%),二套房貸最低LPR+95BP(5.6%), 相比月初各上調10個BP,這是廣州今年以來的第三次調整,4月份的第二次調整。

目前,廣州首套房貸利率為最低LPR+75BP(相當于5.40%),二套房貸最低LPR+95BP(相當于5.60%)。

李宇嘉表示,相比深圳,廣州的房貸市場競爭沒那么激烈,而總行也要考核分行利潤,“保利潤”就得提高利率,市場份額也不會明顯下降。

目前,北京首套房貸利率最低為LPR+55BP(相當于5.20%),二套房貸利率最低為LPR+105BP(相當于5.70%);上海首套房貸利率最低為LPR+0(相當于4.65%),二套房貸利率最低為LPR+60BP(相當于5.25%)。

2021年前后實施的新一輪房地產調控,注重使用金融手段,包實施銀行房地產貸款集中度管理,嚴查各地信貸資金違規流入房地產領域等等。有業內人士對券商中國記者表示,隨著房地產貸款集中度管理實施,銀行住房按揭貸款總量被限制,令部分銀行有動力提高房貸利率,以價補量。