由于美元在全球金融體系中的中心地位,其波動往往會影響各類資產類別的行情走勢。而隨著本周美聯儲利率決議基調的明顯鷹派轉變,自今年二季度以來沉寂多時的美元多頭,似乎已被徹底“喚醒”。

美元升值往往會給美國跨國企業的資產負債表帶來壓力,因為這將不利于它們將海外收益兌換回美元。美元走強也會給大宗商品價格帶來下行壓力,因許多原材料都以美元計價。事實上,伴隨著本周美元指數大幅飆升,以黃金為代表的不少大宗商品價格已經回吐了年內的全部漲幅。

管理著約600億美元資產的Bluebay Asset Management投資組合經理Kaspar Hense表示,“鑒于我們對利率上升的前景預期,風險資產和股票在接下來都將面臨困境。”

本周美元升勢究竟有多么瘋狂?

盡管美元本周的漲幅主要集中于周三和周四這兩個交易日,但單是這兩個交易日的升勢,就或許已足以令其創下過去九個月來的最大單周漲幅。

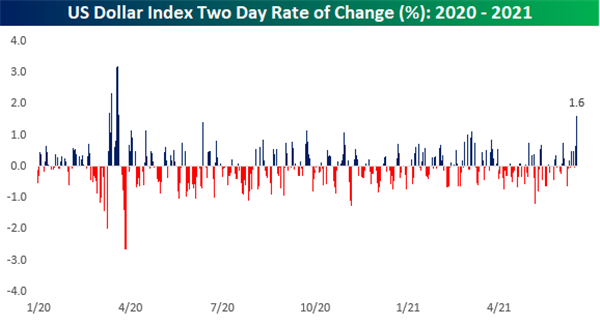

研究機構Bespoke的統計數據顯示,追蹤美元兌六種主要貨幣匯率的ICE美元指數在本周三和周四累計上漲了1.6%,這是過去15個月來的最大兩日百分比升幅。上一次美元指數如此強勢,還要追溯到全球疫情爆發之初,當時慌不擇路的投資者紛紛選擇買入美元避險。

ICE美元指數周五亞市盤中最新交投于91.85附近,隔夜曾一度升破92關口,刷新4月中旬以來的最高位。從技術面看,ICE美元指數在連續兩日大漲后,已經升破了2020年3月以來的下降趨勢線。

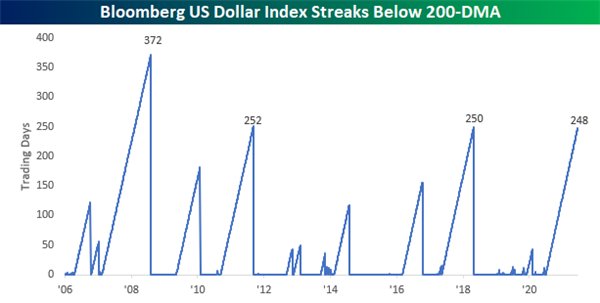

此外,無論是ICE美元指數還是彭博美元指數,在本周還雙雙升破了關鍵的衡量中長期趨勢強弱的200日均線。

Bespoke指出,彭博美元指數的價格歷史只能追溯到2005年,但在此期間,該指數只出現過三次連續在200日均線下方的天數比本周之前更長的情況。盡管此番該指數升破200日均線,究竟是短期反彈還是更長期趨勢的開始還有待觀察,但如果真能證明美元的升勢將就此展開,其影響料將波及到更廣泛的資產類別中。

美聯儲本周的利率決議“鷹味”十足,無疑是推動美元上漲的最主要推手。美聯儲公布的6月利率點陣圖顯示,到2023年底,美聯儲可能將加息兩次。“美聯儲會議開始前,我們就覺得有可能出現更鷹派的結果,如果出現這種情況將推動美元走強,”宏利資產管理的投資組合經理Chuck Tomes表示。

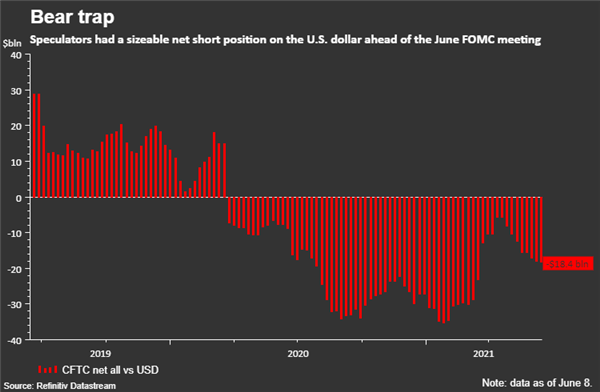

值得一提的是,過來數月來,做空美元的交易一直很受歡迎。而一些業內人士擔心,此番美元指數的大漲,很可能將逼迫龐大的空頭陣營被迫平倉,而這料加速美元眼下的升勢。根據美國商品期貨交易委員會(CFTC)的數據,上周在期貨市場上做空美元的凈頭寸接近180億美元,為三個月來之最。

對沖基金Eurizon SLJ投資組合經理Stephen Jen表示,“未來幾周和幾個月的時間里,在過去一年的大部分時間里最為流行且占據匯市主導地位的做空美元理論,將受到嚴峻考驗。”

非美貨幣接下來料將有大麻煩?

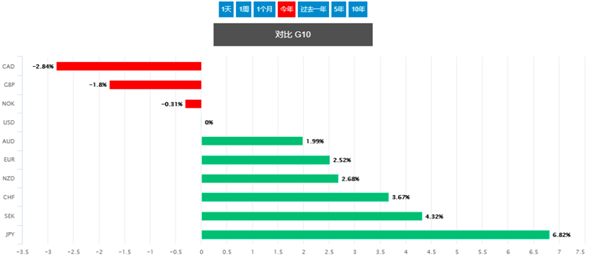

美元的大漲無疑也將令各類非美貨幣在未來一段時間承受巨大壓力。在本周進一步大漲之后,美元年內在G10貨幣中的表現已僅次于加元、英鎊和挪威克朗。

高盛和德意志銀行在本周鷹派的美聯儲決議公布后,就放棄了看漲歐元的觀點。歐元兌美元匯率在本周跌破了關鍵的1.20大關,這讓部分交易員認為更多的下跌即將到來。

高盛的全球外匯和新興市場策略聯席主管Zach Pandl稱,“我們繼續預測美元的高估值和全球經濟復蘇擴大,將驅動美元全面走軟,但是更強硬的美聯儲預期和持續的減碼辯論,看起來可能會在短期內成為美元空頭的逆風。”Pandl表示,其團隊在4月16日歐元升破1.20關口后就不再看漲歐元。

德意志銀行策略師George Saravelos也表示,現在美債收益率曲線的前端實際利率再定價有更大的空間,未來波動也將加大。他說,這兩個因素都利好美元,美聯儲為歐元/美元上漲提供的支持已經不復存在。

法國巴黎資產(BNP)駐紐約外匯主管Momtchil Pojarliev則建議投資者買入美元兌日元。他指出,“美聯儲此前一直很有耐心,但我們都知道美聯儲將在某個時點(轉向鷹派),只是我沒想到會是現在。”

除了G10貨幣這些全球主要貨幣外,新興市場貨幣接下來面臨的風險也將陡增。在周四,幾乎所有亞洲發展中國家貨幣兌美元均走低。有投行報告認為,與2013年上次縮表引發的恐慌相比,即使亞洲處于更好的位置,但也不能幸免于美國利率上升和美元走強帶來的溢出效應。

甚至在美聯儲本周做出決定之前,部分新興貨幣就已經面臨壓力,新興貨幣的隱含波動率周一出現兩周來首次上漲。今年表現最好的南非蘭特目前已經停滯不前,期權交易者也在增加對俄羅斯盧布的看跌賭注。

在人民幣匯率方面,受美聯儲鷹派表態和美指大幅走高影響,在岸與離岸人民幣本周已雙雙刷新逾一個月低位。不給相比于其他非美貨幣,眼下人民幣的走勢依然相對堅挺。對此花旗銀行報告認為,美聯儲緊縮計劃已經擺上臺面,美元短期內不大會走弱,但這不意味著人民幣兌美元走強的步伐會更快,因為人民幣相對仍具備一定避險功能,而且即便中美利差有所收窄,貿易相對優勢仍在。