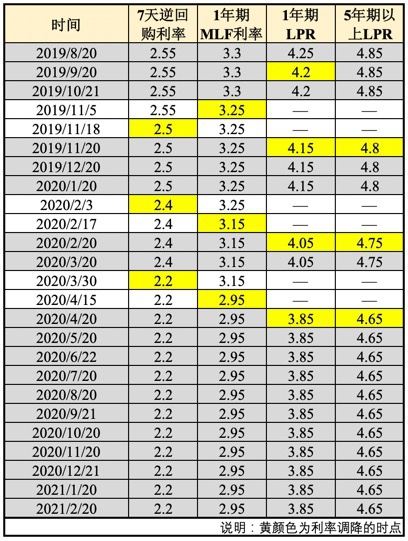

實際上,央行在8月15日開展6000億元中期借貸便利(MLF),招標利率維持前值不變時,多位專家在接受《證券日報》記者采訪時便預計本月LPR大概率保持不變。

東方金誠首席宏觀分析師王青對《證券日報》記者表示,8月15日MLF招標利率與上月持平,表明8月份LPR報價的參考基礎未發生變化。盡管近期央行實施全面降準,包括貨幣市場短端利率、債券收益率、銀行同業存單利率等主要市場利率出現不同幅度下行,但中期政策利率(MLF利率)仍對LPR報價發揮關鍵指引作用。

“全面降準對降低銀行負債端資金成本有一定作用,但截至目前,其下降幅度尚不足以促使報價行下調LPR報價0.05個百分點,這是7月15日全面降準落地后,LPR連續兩個月維持原有水平的一個直接原因。”王青進一步解釋。

不過,從9月份到12月份將有3.05萬億元MLF到期。在民生銀行首席研究員溫彬看來,MLF逐步到期和地方政府專項債券的加快發行,或對流動性形成一定壓力。

“今年前7個月地方政府專項債發行1.35萬億元,發行進度明顯慢于過去兩年。”溫彬對《證券日報》記者表示,下一階段,要做好宏觀政策的跨周期調節,積極的財政政策將持續發力,財政支出進度加快,有助于改善市場流動性。貨幣政策將在穩健基礎上,通過多種貨幣政策工具組合保持流動性合理充裕,預計政策利率短期內保持穩定,將繼續釋放LPR改革潛力,降低銀行負債成本,引導金融機構降低實際貸款利率,促進實體經濟融資成本穩中有降。

王青認為,年內MLF利率下調的可能性不大,但這并不意味著LPR報價也會一直保持不動。其中,四季度央行有可能再次實施全面降準,累積效應下,1年期LPR報價下調的可能性會顯著增大。主要原因包括:一是,出口動能減弱,提振內需的迫切性會相應增強。二是,考慮到下半年PPI與CPI的“剪刀差”還會持續一段時間,為緩解下游小微企業面臨的成本壓力,政策上需要再扶一把。