上述文件尚未正式發布,但從此前人社部在各類場合傳遞出的信號來看,個人養老金制度的核心很可能將以具有稅收優惠的賬戶制為基礎。

個人養老金制度來了

“雖然今年人社部已經屢次表態,行業里對于賬戶型個人養老金制度的出臺和核心思路已經有所預期,不過真的到了這一天,我們仍舊感到非常興奮。”一名養老金融機構人士對第一財經記者表示。

事實上,在去年末中央經濟工作會議將規范發展第三支柱養老保險改革作為今年經濟工作的一項重要任務之后,個人養老金制度研究和推進的進度條在今年顯著拉快,人社部多次在公開場合釋放關于該制度的信號。

今年2月底,人社部相關負責人在新聞發布上表示,經過充分的研究論證,借鑒國際上的經驗,總結國內一些試點經驗,目前對于第三支柱已經形成了初步思路。總的考慮是,建立以賬戶制為基礎、個人自愿參加、國家財政從稅收上給予支持,資金形成市場化投資運營的個人養老金制度,正在緊鑼密鼓地推出。

10月末,人社部養老保險司司長聶明雋再次表示將建立有稅收等政策支持的個人養老金制度,個人養老金擬采取個人賬戶制,正在制定推動個人養老金發展的意見,研究出臺配套政策。

什么是賬戶制的個人養老金制度?

早在中國社會保險學會2018年度重點課題《建立中國特色第三支柱個人養老金制度研究》中,對此有過解釋。

根據課題組的介紹,該制度是政府鼓勵個人向專門的賬戶進行繳費,個人根據自身風險收益特征選擇相應的符合條件的養老金融產品進行投資,以積累養老金資產的制度安排,并且將遵循個人主導、自愿參加,享受稅收優惠制度三大原則。

在該制度下,稅收優惠政策的主體是賬戶持有人,載體是賬戶,打破養老金產品的壁壘,使賬戶持有人可以用一個賬戶購買所有符合條件的金融產品,提高第三支柱的便利性和可及性。

聶明雋表示,在個人養老金制度的投資產品選擇上,將符合規定的儲蓄存款、銀行理財、商業養老保險、公募基金等都作為個人養老金的產品,以利于參加人根據不同的偏好自主選擇,也為市場充分公平競爭創造良好的環境。

養老保障體系將迎發展春天

除了個人養老金制度的獲批通過,上述會議對于養老保障體系的進一步發展提出了全面要求。

會議強調,發展多層次、多支柱養老保險體系,是積極應對人口老齡化、實現養老保險制度可持續發展的重要舉措。要完善制度設計,合理劃分國家、單位和個人的養老責任,為個人積累養老金提供制度保障。要嚴格監督管理,完善配套政策,抓緊明確實施辦法、財稅政策、金融產品規則等,讓老百姓看得明白、搞得懂、好操作,讓參與各方有章可循、制度運行可監測可檢驗。

2021年5月發布的第七次人口普查數據顯示,我國60歲及以上人口為26402萬人,在全國人口中占比18.70%,與2010年相比,這一比例上升了5.44個百分點,我國老齡化的進程正在加速。

為了解決老齡化帶來的養老金支付難題,經過多年發展,我國已初步建立起包括基本養老保險(第一支柱)、企業(職業)年金(第二支柱)、個人商業養老保險(第三支柱)的養老保險體系。

然而,該體系的發展并未跟上老齡化的步伐。目前,三支柱呈現“跛腳”的態勢,第一支柱基本養老金獨大但支付壓力逐年累積,第二支柱企業年金增長乏力,而第三支柱幾乎可被忽略。

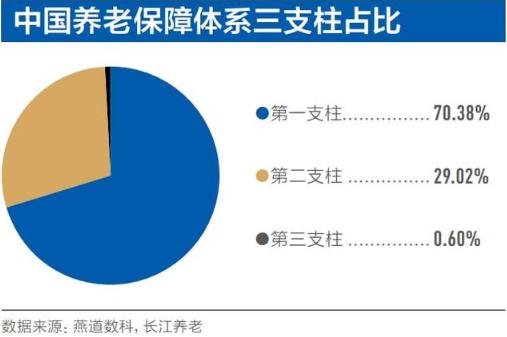

今年10月,第一財經與長江養老聯合發布的《長三角養老金融綠色發展報告》(下稱“報告”)數據顯示,截至2020年底,我國基本養老保險基金累計結余5.81萬億元,占比46.82%;全國社保基金資產總額2.92萬億元,占比23.56%,兩項合計,第一支柱占比高達70.38%。全國參加企業年金、職業年金的共計6953萬人,積累基金3.6萬億元,第二支柱共計占比29.02%。由于沒有關于商業養老保險的年度公開數據,因此將2020年第三季度商業養老年金保險的551億元簡單年化,再加上4億元左右的制度性個人稅延商業養老保險,第三支柱占比約為0.6%,幾乎可被忽略。

而根據銀保監會副主席黃洪在2020年12月的國務院政策例行吹風會上的介紹,美國、英國、加拿大等國具有養老保險功能的人身保險保費收入在全部保費收入里占比約為50%,養老年金保險保費收入占比超過35%。

2018年啟動的個人稅延商業養老保險曾經被認為是第三支柱發展的重要突破口。但啟動3年之后,這項試點并沒有收到預期的效果。央行數據顯示,截至2020年末,試點稅延養老險業務累計實現保費收入4.3億元,參保人數4.9萬人。并且,試點到期后一直未有新政策進行銜接。

央行9月發布的2021年《中國金融穩定報告》中,將《規范發展第三支柱養老保險》列為專題,并指出了稅延養老險的三大痛點:一是稅收優惠的激勵效果有限;二是手續相對繁瑣,削弱了投保積極性;三是產品同質化嚴重。

從今年的一系列動作來看,第三支柱將大大擴容,相比過去更多由保險機構及其發行的保險產品為主要參與方,之后將有更多種類的金融機構和金融產品共同支撐第三支柱的快速發展。

銀保監會副主席肖遠企此前在2021金融街論壇年會上表示,隨著社會對養老金融產品的需求進一步釋放,第三支柱市場潛力很大。目前,我國60歲及以上老年人口為2.64億,占比18.7%,養老金融需求非常巨大,而我國居民存款已經超過90萬億元,可轉化為長期養老資金的金融資產非常可觀,規范發展第三支柱的基礎和條件比較成熟。

而在個人養老金制度這一第三支柱頂層設計文件落地后,無疑會將我國養老保障體系和養老金融行業的發展推向新的高峰。

西南證券預測稱,未來5~10年,中國老年人口數量快速增加將帶來老年消費增長和養老產業的快速擴容,2030年養老產業的市場規模有望達到6.4萬億元。同時,失衡的養老金結構也增加了對個人養老金融服務的需求,為老年人提供資產保值增值的養老金融服務將迎來快速增長期。

“20多年來研究者千呼萬喚,到了最近,大家對養老問題像是醒過來一樣,現在是最好的春天。”中歐國際工商學院院長、上海社會保障問題研究中心主任汪泓近日接受第一財經專訪時表示。