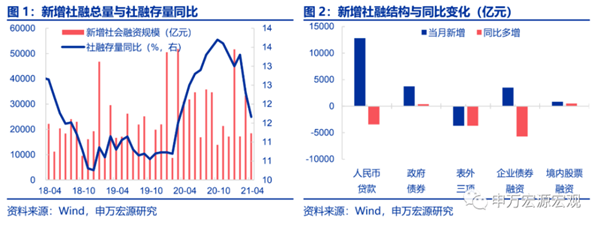

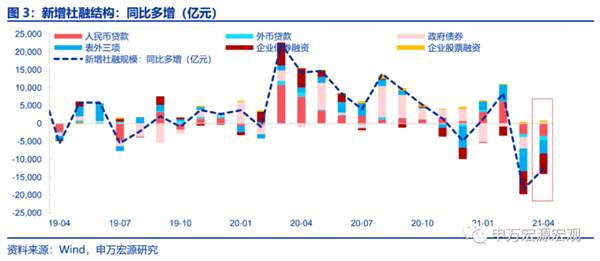

4月社融縮而貸款不低:社融主因表外融資大幅收縮,資管新規(guī)過(guò)渡期最后一年開(kāi)始對(duì)表外融資增速形成抑制。4月社融、信貸表現(xiàn)明顯分化。從社融來(lái)看,廣義信用環(huán)境單月收縮明顯,4月新増1.85萬(wàn)億,同比少増達(dá)1.25萬(wàn)億,較我們的預(yù)期低約4000億。但從結(jié)構(gòu)上來(lái)看,低于預(yù)期的部分幾乎全部來(lái)自表外:委托貸款、信托貸款合計(jì)單月減少1500多億,未貼現(xiàn)匯票亦單月減少超2100億,三項(xiàng)合計(jì)低于我們預(yù)期約4200億。表外融資的普遍大幅收縮可能是兩大原因疊加的結(jié)果:其一可能是年初以來(lái)投資需求釋放節(jié)奏明顯較20H2放緩,企業(yè)對(duì)各類(lèi)表外融資的需求階段性有所減少;其二可能在于資管新規(guī)過(guò)渡期延長(zhǎng)后也行至最后一年,更多銀行開(kāi)始從表外業(yè)務(wù)的資產(chǎn)負(fù)債端開(kāi)始著手進(jìn)行結(jié)構(gòu)調(diào)整,4月可能是一個(gè)單月調(diào)整比較集中的月份。社融中其他方面表現(xiàn)較為穩(wěn)定,對(duì)實(shí)體人民幣貸款新增1.28萬(wàn)億、政府債券融資3700多億均符合預(yù)期,企業(yè)債券融資3500億略好于預(yù)期,與正常年份4月接近。4月社融存量同比下行0.6個(gè)百分點(diǎn)至11.7%,低于我們預(yù)期0.2個(gè)百分點(diǎn)。

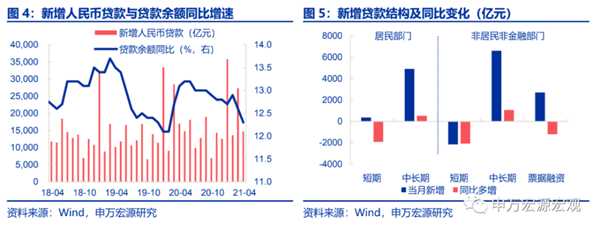

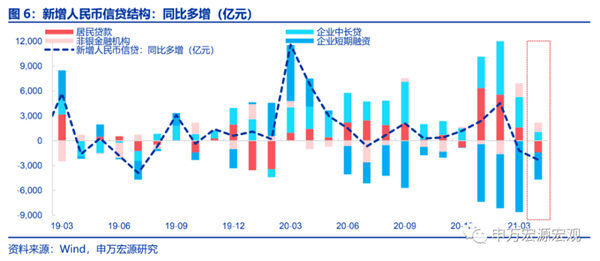

信貸新增符合預(yù)期,企業(yè)中長(zhǎng)貸、居民中長(zhǎng)貸持續(xù)得到保障,地產(chǎn)產(chǎn)業(yè)鏈融資仍得到總量意義上的合理呵護(hù)。4月新增信貸1.47萬(wàn)億,同比小幅少增2300億基本符合預(yù)期;結(jié)構(gòu)仍持續(xù)向居民、企業(yè)中長(zhǎng)貸傾斜,當(dāng)月分別新增4918億、6605億,同比分別多增約500億和1000億。年初以來(lái)居民企業(yè)中長(zhǎng)貸持續(xù)在高基數(shù)基礎(chǔ)上進(jìn)一步高增,凸顯貨幣政策方向仍在力保地產(chǎn)、基建投資穩(wěn)定增長(zhǎng),而并不急于在經(jīng)濟(jì)恢復(fù)的關(guān)鍵年份為大幅壓降杠桿率而影響到正常的投資需求。

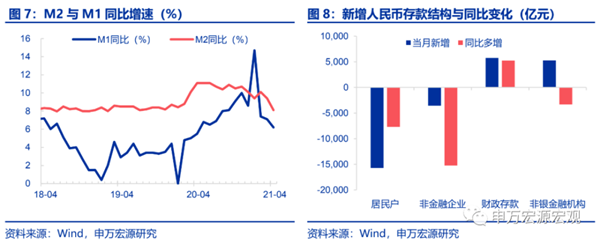

M2、M1增速回落幅度大于預(yù)期,單月企業(yè)短期資金、廣義信用融資收縮形成直接影響。4月M2同比大幅回落1.3個(gè)百分點(diǎn)至8.1%,大幅弱于我們預(yù)期的9.0%,一方面財(cái)政存款同比多增5200多億回到正常水平,顯示財(cái)政支出向下半年集中4月仍未開(kāi)始發(fā)力,對(duì)流動(dòng)性形成一定對(duì)沖,但此外我們也看到社融增速大幅下行所代表的廣義信用的單月收縮也對(duì)企業(yè)、居民存款普遍性地形成抑制,包括更多表征企業(yè)短期流動(dòng)性情況的M1增速也下行達(dá)0.9個(gè)百分點(diǎn)至6.2%。盡管M2、M1基數(shù)均明顯單月走高,但剔除基數(shù)之后來(lái)看,今年4月的下滑幅度仍然是比較顯著的。

社融縮而資金利率反常下降,顯示主要是信用需求單月驟冷,而央行在貨幣供給方面實(shí)際上是持續(xù)呵護(hù)的。但融資需求減少的原因可能存有不確定性。我們結(jié)合銀行間資金利率,就會(huì)發(fā)現(xiàn)4月呈現(xiàn)的情況是“貨幣操作松+社融增速降”的組合,才能夠與R007在社融收縮的月份反常下行的現(xiàn)象相匹配。這個(gè)組合呈現(xiàn)出一個(gè)確定性和一個(gè)不確定。確定性的是,央行確實(shí)無(wú)意在今年這樣一個(gè)經(jīng)濟(jì)恢復(fù)固本培元的關(guān)鍵年份,強(qiáng)行通過(guò)大幅壓降信用增速的方式冒著抑制投資需求正常恢復(fù)的巨大風(fēng)險(xiǎn)實(shí)施并無(wú)太大短期必要的宏觀杠桿率壓降行為,這一點(diǎn)從一季度貨幣政策執(zhí)行報(bào)告中再次強(qiáng)調(diào)了一季度宏觀杠桿率的小幅下行已經(jīng)被認(rèn)為是貨幣政策趨于正常化的重要成果這一點(diǎn)中也可以得到應(yīng)證,從而我們可以合理預(yù)期后三個(gè)季度宏觀杠桿率得以基本維持穩(wěn)定,社融增速不會(huì)出現(xiàn)失速下行的局面,我們?nèi)跃S持全年社融增速11.0%左右的預(yù)期不變。而一個(gè)不確定性則是4月信用需求為何收縮的問(wèn)題,如果僅是因?yàn)橘Y管新規(guī)過(guò)渡期臨近尾聲而出現(xiàn)的類(lèi)似于去年12月那樣的單月技術(shù)調(diào)整的話,未來(lái)幾個(gè)月不會(huì)持續(xù)信用偏冷,但如果是反映了企業(yè)已經(jīng)開(kāi)始對(duì)通脹和需求前景展望轉(zhuǎn)為謹(jǐn)慎而計(jì)劃下調(diào)投資規(guī)模而導(dǎo)致的信用收縮的話,就可能會(huì)在今年4季度的投資情況中開(kāi)始有所反映。5-6月剔除基數(shù)的信用增速、以及信用結(jié)構(gòu),都值得給予更大程度的關(guān)注。

以下為正文

一、4月社融縮而貸款不低:社融主因表外融資大幅收縮,資管新規(guī)過(guò)渡期最后一年開(kāi)始對(duì)表外融資增速形成抑制

4月社融、信貸表現(xiàn)明顯分化。從社融來(lái)看,廣義信用環(huán)境單月收縮明顯,4月新増1.85萬(wàn)億,同比少増達(dá)1.25萬(wàn)億,較我們的預(yù)期低約4000億。但從結(jié)構(gòu)上來(lái)看,低于預(yù)期的部分幾乎全部來(lái)自表外:委托貸款、信托貸款合計(jì)單月減少1500多億,未貼現(xiàn)匯票亦單月減少超2100億,三項(xiàng)合計(jì)低于我們預(yù)期約4200億。表外融資的普遍大幅收縮可能是兩大原因疊加的結(jié)果:其一可能是年初以來(lái)投資需求釋放節(jié)奏明顯較20H2放緩,企業(yè)對(duì)各類(lèi)表外融資的需求階段性有所減少;其二可能在于資管新規(guī)過(guò)渡期延長(zhǎng)后也行至最后一年,更多銀行開(kāi)始從表外業(yè)務(wù)的資產(chǎn)負(fù)債端開(kāi)始著手進(jìn)行結(jié)構(gòu)調(diào)整,4月可能是一個(gè)單月調(diào)整比較集中的月份。社融中其他方面表現(xiàn)較為穩(wěn)定,對(duì)實(shí)體人民幣貸款新增1.28萬(wàn)億、政府債券融資3700多億均符合預(yù)期,企業(yè)債券融資3500億略好于預(yù)期,與正常年份4月接近。4月社融存量同比下行0.6個(gè)百分點(diǎn)至11.7%,低于我們預(yù)期0.2個(gè)百分點(diǎn)。

二、信貸新增符合預(yù)期,企業(yè)中長(zhǎng)貸、居民中長(zhǎng)貸持續(xù)得到保障,地產(chǎn)產(chǎn)業(yè)鏈融資仍得到總量意義上的合理呵護(hù)

4月新增信貸1.47萬(wàn)億,同比小幅少增2300億基本符合預(yù)期;結(jié)構(gòu)仍持續(xù)向居民、企業(yè)中長(zhǎng)貸傾斜,當(dāng)月分別新增4918億、6605億,同比分別多增約500億和1000億。年初以來(lái)居民企業(yè)中長(zhǎng)貸持續(xù)在高基數(shù)基礎(chǔ)上進(jìn)一步高增,凸顯貨幣政策方向仍在力保地產(chǎn)、基建投資穩(wěn)定增長(zhǎng),而并不急于在經(jīng)濟(jì)恢復(fù)的關(guān)鍵年份為大幅壓降杠桿率而影響到正常的投資需求。

三、M2、M1增速回落幅度大于預(yù)期,單月企業(yè)短期資金、廣義信用融資收縮形成直接影響

4月M2同比大幅回落1.3個(gè)百分點(diǎn)至8.1%,大幅弱于我們預(yù)期的9.0%,一方面財(cái)政存款同比多增5200多億回到正常水平,顯示財(cái)政支出向下半年集中4月仍未開(kāi)始發(fā)力,對(duì)流動(dòng)性形成一定對(duì)沖,但此外我們也看到社融增速大幅下行所代表的廣義信用的單月收縮也對(duì)企業(yè)、居民存款普遍性地形成抑制,包括更多表征企業(yè)短期流動(dòng)性情況的M1增速也下行達(dá)0.9個(gè)百分點(diǎn)至6.2%。盡管M2、M1基數(shù)均明顯單月走高,但剔除基數(shù)之后來(lái)看,今年4月的下滑幅度仍然是比較顯著的。

四、社融縮而資金利率反常下降,顯示主要是信用需求單月驟冷,而央行在貨幣供給方面實(shí)際上是持續(xù)呵護(hù)的。但融資需求減少的原因可能存有不確定性

我們結(jié)合銀行間資金利率,就會(huì)發(fā)現(xiàn)4月呈現(xiàn)的情況是“貨幣操作松+社融增速降”的組合,才能夠與R007在社融收縮的月份反常下行的現(xiàn)象相匹配。這個(gè)組合呈現(xiàn)出一個(gè)確定性和一個(gè)不確定。確定性的是,央行確實(shí)無(wú)意在今年這樣一個(gè)經(jīng)濟(jì)恢復(fù)固本培元的關(guān)鍵年份,強(qiáng)行通過(guò)大幅壓降信用增速的方式冒著抑制投資需求正常恢復(fù)的巨大風(fēng)險(xiǎn)實(shí)施并無(wú)太大短期必要的宏觀杠桿率壓降行為,這一點(diǎn)從一季度貨幣政策執(zhí)行報(bào)告中再次強(qiáng)調(diào)了一季度宏觀杠桿率的小幅下行已經(jīng)被認(rèn)為是貨幣政策趨于正常化的重要成果這一點(diǎn)中也可以得到應(yīng)證,從而我們可以合理預(yù)期后三個(gè)季度宏觀杠桿率得以基本維持穩(wěn)定,社融增速不會(huì)出現(xiàn)失速下行的局面,我們?nèi)跃S持全年社融增速11.0%左右的預(yù)期不變。而一個(gè)不確定性則是4月信用需求為何收縮的問(wèn)題,如果僅是因?yàn)橘Y管新規(guī)過(guò)渡期臨近尾聲而出現(xiàn)的類(lèi)似于去年12月那樣的單月技術(shù)調(diào)整的話,未來(lái)幾個(gè)月不會(huì)持續(xù)信用偏冷,但如果是反映了企業(yè)已經(jīng)開(kāi)始對(duì)通脹和需求前景展望轉(zhuǎn)為謹(jǐn)慎而計(jì)劃下調(diào)投資規(guī)模而導(dǎo)致的信用收縮的話,就可能會(huì)在今年4季度的投資情況中開(kāi)始有所反映。5-6月剔除基數(shù)的信用增速、以及信用結(jié)構(gòu),都值得給予更大程度的關(guān)注。