5月12日,記者獲悉,2020年信托公司行業評級的初評結果已于日前陸續向相關公司下發。

據可靠信源透露,已經確定拿到A評級的信托公司包括:中信信托、平安信托、重慶信托、華能信托、華潤信托、建信信托、上海信托、百瑞信托、粵財信托、外貿信托和五礦信托等。

有信托公司從業人士告訴《國際金融報》記者,上述評級是由信托業協會根據相關標準進行評判的,并不對外公布,信托公司基本上只知道自家的評級情況。在終評結果出來前,后續還有申訴期以及信托部的審批。

那么,從近兩年來看,行業評級結果呈現怎樣的特點?有無變化?

誰拿到了“A”

據可靠信源透露,在2020年信托公司行業評級初評結果中,已經確定拿到A評級的信托公司包括:中信信托、平安信托、重慶信托、華能信托、華潤信托、建信信托、上海信托、百瑞信托、外貿信托、五礦信托和粵財信托等。

2019年信托行業評級初評結果為A類的公司包括:中信信托、重慶信托、華能信托、華潤信托、中融信托、建信信托、百瑞信托、交銀信托、上海信托、外貿信托、興業信托、國投泰康信托和西藏信托等。其中,建信信托、國投泰康信托、西藏信托在近兩年A類信托公司數量一定程度上有所縮水的情況下,逆勢“由B升A”。

某南方地區大型信托公司從業人士對《國際金融報》記者表示,今年公司行業初評結果為A類,和去年一樣。去年以來,信托行業整體展業情況以控制風險為主,公司風格方面也更加注重穩健。

某北方地區大型信托公司人士認為,業績長期穩定性是真正判斷一個公司好壞的標準之一。行業評級較高的信托公司往往具有業績穩健、盈利模式可復制和風險可控的特點。

“因此,對于能夠多年保持A類評級的信托公司來說是非常不容易的。”該人士對《國際金融報》記者進一步指出,在目前的展業環境下,獲評A類的信托公司也要進一步努力,行穩致遠。

行業+監管評級

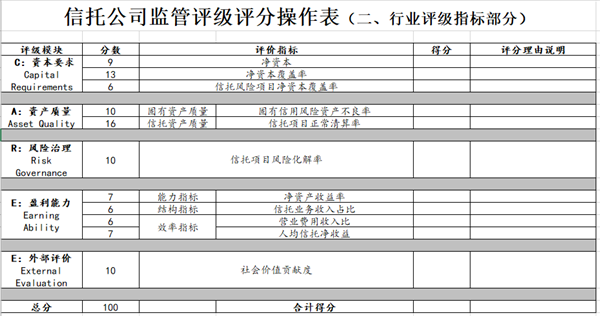

記者從相關渠道獲得的最新《信托公司行業評級指引》顯示,行業評級包括資本要求、資產質量、風險治理、盈利能力及外部評級五大模塊

·資本要求模塊涵蓋凈資本(9分)、凈資本覆蓋率(13分)及信托風險項目凈資本覆蓋率(6分)三個指標;

·資產質量模塊涵蓋固有資產質量(10分)和信托資產質量(16分)兩個指標;

·風險治理模塊中,信托項目風險化解率是核心指標(10分);

·盈利能力模塊則涵蓋凈資產收益率(7分)、信托業務收入占比(6分)、營業費用收入比(6分)和人均信托凈收益(7分)等指標;

·外部評價主要考察社會價值貢獻度,分值為10。

有知情人士告訴《國際金融報》記者,上述指標與去年一樣,沒有變化。

據悉,評級工作需歷經前期準備、專題視頻培訓、信托公司自評、協會秘書處初評、審議和復議五個階段,最終將信托公司劃分為A【85(含)-100分】、B【70(含)-85分】、C(70分以下)。

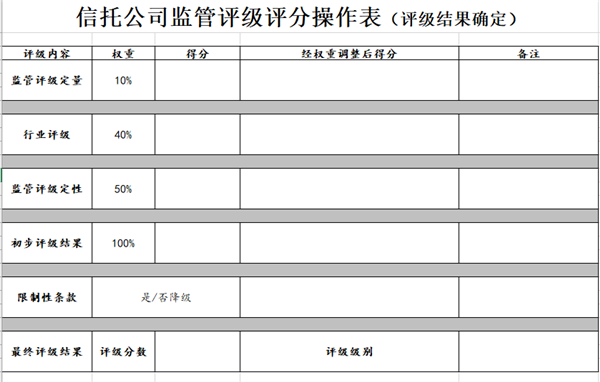

記者了解到,在中國信托業協會層面評級初評結果之外,信托公司還有另一套評級,即銀保監會監管評級。

以2019年銀保監會監管評級評分的操作指引為例,對信托公司的監管評級定量指標中,資產質量的權重從56分提高到76分,而盈利能力的權重分從44分降至24分。

總的來看,監管評級結果確定包括監管評級定量、行業評級、監管評級定性等方面內容,分別占10%、40%和50%。

行業分化明顯

近期,各家信托公司年報相繼出爐,營收、凈利潤、受托資產規模等關鍵指標也隨之披露。

可以看到,一方面,各公司間的經營業績分化更明顯,部分公司信托資產規模逆勢增長。另一方面,行業轉型發展的動力結構逐漸調整,風險防控對信托公司可持續發展的影響更突出。

相關數據顯示,截至4月底,從已完整披露年報的61家信托公司業績數據上看,信托行業三大梯隊分化明顯,凈利潤超過20億元的8家信托公司組成了行業的頭部梯隊。

其中,凈利潤10億至20億元的信托公司17家,占比27.87%;凈利潤低于10億元的信托公司則占比最高,有36家,達到59.02%。

百瑞信托博士后科研工作站指出,2020年信托公司的盈利能力其實較2019年有所下降。而造成2020年信托公司ROE(凈資產收益率)下降的原因主要有兩個:一是2020年信托公司凈利潤較2019年整體下降;二是2020年信托公司凈資產規模較2019年整體增長。

從最新規模數據上看,建信信托2020年管理信托資產增加1349億元(增長幅度9.7%),達到1.53萬億元,已成為國內信托資產規模最大的信托公司。前三名中的其他兩位分別是中信信托(1.22萬億元)和華潤信托(1.02萬億元)。

行業觀察人士指出,信托資產規模對于信托公司來說,是一把“雙刃劍”,信托資產規模的壯大,能夠為信托公司帶來更多的收入,但管理龐大的信托資產需要在人力、物力、能力上相匹配。而信托資產規模小也有利于做精做細信托后續管理,在資產選擇上有更多的挑選余地。