一、消費金融生態(tài)體系及發(fā)展歷程

1.消費金融行業(yè)參與主體

消費金融是向各階層消費者提供消費貸款的現(xiàn)代金融服務方式。金融機構以信貸的服務方法,提供信貸金額給群眾消費者以滿足其消費需求,進而對消費市場進行開拓發(fā)展,促進發(fā)展現(xiàn)代化金融服務方式。

廣義上的消費金融企業(yè)是指從事消費金融行業(yè)的企業(yè),狹義的消費金融企業(yè)可以用消費金融公司代稱,指的是已通過中國銀監(jiān)會批準,設立于中國境內(nèi),并未對公眾存款進行吸收,基于分散以及小額等原則,將以消費作為主要目的的相關貸款提供給境內(nèi)居民的非銀行金融機構。

目前消費金融行業(yè)的參與主體主要包括:商業(yè)銀行、消費金融公司、汽車金融公司等持牌金融機構;電商平臺、互聯(lián)網(wǎng)公司、金融科技公司等非持牌機構。

資料來源: 中國人民銀行,36氪研究院,北大縱橫整理

2.我國消費金融發(fā)展情況與發(fā)展驅(qū)動力

消費金融行業(yè)整體增速放緩

隨著市場規(guī)模持續(xù)擴大,消費金融政策持續(xù)利好,消費金融服務商也在不斷增多,無論是以商業(yè)銀行、消費金融公司為代表的傳統(tǒng)消費金融機構,還是以電子商務平臺、分期購物平臺、網(wǎng)絡借貸平臺等為代表的互聯(lián)網(wǎng)消費金融機構都獲得了快速發(fā)展。

中國銀保監(jiān)會審核批準的持牌消費金融公司數(shù)量從2010年的4家上升到2020年末的27家,并且行業(yè)整體盈利狀況良好。截至2019年末,消費金融公司資產(chǎn)規(guī)模達4988.07億元,同比增長28.67%;貸款余額4722.93億元,同比增長30.5%。

消費市場:居民可支配收入持續(xù)增加,消費成經(jīng)濟增長主要驅(qū)動力

居民消費支出快速增長,催生巨大的消費金融需求。

一方面,隨居民可支配收入增加,消費者的消費習慣從基本消費發(fā)展到升級消費,消費理念從“理性消費”到“感覺消費”并進一步發(fā)展到“感性消費”。

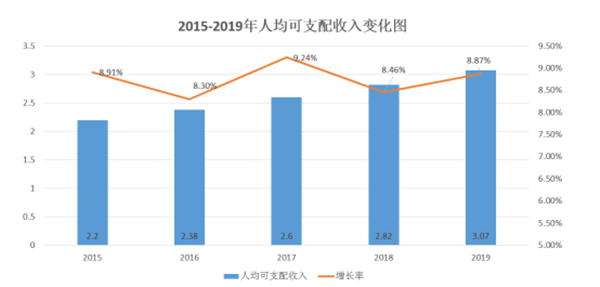

另一方面,消費能力的逐年提升,催生消費金融市場需求。從消費能力看,從2013年至2019年末,我國居民人均可支配收入從18311元增至30733元,共計增長67.84%,年復利增長7.68%;居民人均消費支出從13220元增至21559元,總計增長63.07%,年復利增長7.24%。兩者的增速都快于人均國內(nèi)生產(chǎn)總值(GDP)增長。隨著人民財富的不斷增加以及對生活質(zhì)量的追求逐年提高,從而催生我國消費金融市場的巨大需求,我國短期消費貸款占比不斷提高。

資料來源: 國家統(tǒng)計局,北大縱橫整理

金融科技的發(fā)展為促進消費金融發(fā)展提供了新的機遇

隨著金融科技的發(fā)展,借助互聯(lián)網(wǎng)和5G通訊,城鄉(xiāng)差別、數(shù)字鴻溝等不斷縮小,傳統(tǒng)消費金融發(fā)展面臨的成本較高、收益不足、效率和安全難以兼顧等問題逐步得到了解決。線上獲客、自動化審批逐步成為市場主流,借助人臉識別、機器學習、云計算、大數(shù)據(jù)、人工智能、區(qū)塊鏈等技術,在批量處理客戶申請及審批的同時,引入機器人自動催收,兼顧效率性和安全性。消費金融公司利用金融科技,不斷降低服務門檻和運營成本,將金融服務融入民生應用場景,覆蓋更多的人群,大大促進了行業(yè)發(fā)展。

金融科技在消費金融領域的廣泛應用,促使消費金融更具普惠性,能夠契合消費金融的小額、分散的信貸原則,可以覆蓋更多的中低收入客戶。金融科技的可應用性增強,也促使消費金融可擴展到租房、教育、裝修、醫(yī)美消費的多個應用場景。

2020年,疫情的爆發(fā)驅(qū)使消費金融逐漸向線上化、無接觸消費金融業(yè)態(tài)發(fā)展。消費金融業(yè)務從獲客到貸前、貸中、貸后基本實現(xiàn)全流程線上化,金融科技為消費金融創(chuàng)新奠定基礎,服務于消費金融的產(chǎn)品設計、營銷推廣、風險評估、額度授信、信用增加、合約簽訂、貸后管理以及債務催收等諸多環(huán)節(jié),全面助推消費金融行業(yè)優(yōu)化升級。

互聯(lián)網(wǎng)消費金融機構優(yōu)勢與傳統(tǒng)消費金融機構互有不同,錯位競爭:一是在目標客戶定位上,互聯(lián)網(wǎng)消費金融主要針對年輕的中低收入人群,覆蓋了傳統(tǒng)消費金融機構客戶群的空白市場;二是在消費金融產(chǎn)品上,互聯(lián)網(wǎng)消費金融主要是以小額、高頻的消費分期或者“現(xiàn)金貸”為主,不同于傳統(tǒng)消費金融大額低頻的消費貸款;三是在風險控制上,互聯(lián)網(wǎng)消費金融是以大數(shù)據(jù)為基礎的大數(shù)據(jù)征信與機器審核,不同于傳統(tǒng)消費金融的中國人民銀行征信與人工審核。

政策紅利為我國消費金融的高速 發(fā)展提供助力

2020年是消費金融行業(yè)迎來機遇的一年,也是繼續(xù)完善監(jiān)管、有序發(fā)展的一年。從年初政府工作報告,到中共中央政治局會議提出“雙循環(huán)”新發(fā)展格局,再到年末“十四五”規(guī)劃的出臺,都提出了要多措并舉促消費。而消費的提振也需要消費金融服務實體,推動消費增長。從人民銀行官員講話到《關于穩(wěn)定和擴大汽車消費若干措施的通知》,再到《關于促進消費金融公司和汽車金融公司增強可持續(xù)發(fā)展能力、提升金融服務質(zhì)效的通知》,金融監(jiān)管部門推出一系列政策鼓勵消費金融行業(yè)發(fā)展,支持消費復蘇。

二、消費金融產(chǎn)業(yè)鏈分析

消費金融產(chǎn)業(yè)鏈圖譜

1.消費金融資金需求方——消費金融使用率不斷提升,90后及征信未覆蓋人群為增量群體

隨著社會發(fā)展,我國居民的消費觀念發(fā)生深刻變化,超前消費逐漸為社會文化普遍接受。伴隨消費升級,90后等青年群體的消費能力大幅提升,消費金融滲透率與使用率不斷提升:

增速快且增量較大,用戶消費偏理性。

Wind數(shù)據(jù)顯示,目前我國央行征信系統(tǒng)收錄信貸紀錄 覆蓋率僅為27%,遠低于美國的75%,約有6-7億人 尚未有征信記錄*。未被計入征信紀錄的人群包括老人和小孩、廣大藍領、年輕白領、學生和無業(yè)居民等。對于這些群體,工資收入無法滿足日常消費需求,銀行等金融機構無法為他們提供信貸服務,于是他們成為持牌消費金融公司和互聯(lián)網(wǎng)消費金融的增量群體。

2.消費金融資金供給方——依不同法律框架及監(jiān)管要求,消費金融資金來源及成本各有差異

對于依據(jù)不同法律框架與監(jiān)管要求而成立的消費金融服務主體,其資金來源與資金成本也有所不同。

對于銀行機構,資金來源豐富且穩(wěn)定,多依賴于吸收的公眾存款或其理財資金,隨著息差的日漸收窄,銀行也在嘗試通過消費信貸ABS等方式豐富資金來源。

對于持牌消費金融機構,主要包括向金融機構借款、同業(yè)拆借、接受股東境內(nèi)子公司及境內(nèi)股東存款、發(fā)行金融債券和資產(chǎn)證券化五種途徑,此外也可通過發(fā)行資產(chǎn)支持商業(yè)票據(jù)或理財計劃等方式來籌措資金。

對于新型互聯(lián)網(wǎng)消費金融公司,無法吸收公眾儲蓄,在資金來源上具有一定局限。。目前,由銀行提供資金而互聯(lián)網(wǎng)消費金融公司提供獲客與風控的助貸模式盛行。

3.消費金融服務商——消費金融服務商采取不同經(jīng)營策 略,主打不同類型消費金融產(chǎn)品

消費金融是一個廣闊的市場,在設立條件、資金來源和企業(yè)負債方面的差異,不同類型參與者在實際經(jīng)營中采取不同的經(jīng)營策略,主打不同類型的消費金融產(chǎn)品。消費金融使用場景多元,授信額度大小不一,利率有高有低,期限有長有短,滿足不同客群需要,錯位發(fā)展。

銀行。

1)消費貸款產(chǎn)品,以公積金繳存、房貸房產(chǎn)、保險保單等作為證明材料,額度可達30-50萬,利率 上浮約30%,客戶群體是收入較高的白領和擁有穩(wěn)定 工作與住房的公務員和事業(yè)單位人群;

2)信用卡,普卡額度從幾千到幾萬元不等,刷卡消費有20-50天免息還款期,亦提供賬單分期和現(xiàn)金分期,分期利率年化平均在9%以上。

持牌消費金融公司。

1)銀行系消費金融公司,線下審核方式與銀行無異,額度最高可達20萬,期限2年左右,年利率15%左右;

2)產(chǎn)業(yè)系消費金融公司,提供消費金融的目的在于增加產(chǎn)品銷量,促進產(chǎn)品消費,年化利率與信用卡利率基本持平。

互聯(lián)網(wǎng)消費金融公司。授信額度幾千到幾萬元不等,依據(jù)征信、社交和歷史消費等維度綜合評估,借貸期 限30天至30個月不等,年利率約12%-16%。

4.消費金融供給方——消費金融借貸資本流入線上與線 下兩大消費渠道,消費場景多樣

客戶群體從消費金融服務商獲得借貸資本后,消費主要流入線下消費場景和線上消費場景等。在線下消費場景中,資金多流入美食餐飲、旅游、出行住宿、購物娛樂等消費場景,用戶日常消費支出以信用卡刷卡為主。許多消費金融服務商與航空公司、酒店、商場、餐飲機構等合作推出刷卡滿減、優(yōu)惠券贈送、多倍積分和里程兌換等多種優(yōu)惠活動,增強用戶粘性,刺激消費。

在線上消費場景中,電商平臺是較為集中的一個消費流量入口,數(shù)碼電子產(chǎn)品是其中重要的消費品類,此外,家電類產(chǎn)品、美妝類產(chǎn)品和奢侈品也是消費者青睞的產(chǎn)品品類。目前,螞蟻花唄和京東白條類產(chǎn)品,已經(jīng)基本實現(xiàn)了線上信用卡功能,依托其電商平臺優(yōu)勢,不定期推出分期免息購物,平臺會員卡折扣等優(yōu)惠策略,逐漸搶占銀行在線上信用卡支付的用戶和渠道。

消費金融服務商一般同時覆蓋線上和線下渠道,一方面對線下渠道進行技術升級,如無紙化辦公、應用人臉識別技術以及OCR識別技術等;另一方面拓寬線上合作渠道,通過渠道融合挖掘新市場。此外,多元垂直消費場景也成為一大趨勢,除了傳統(tǒng)3C產(chǎn)品,家庭 裝修、家電、醫(yī)美、旅游、出行、職業(yè)教育和健身等垂直領域的消費滲透率也在逐漸提高。

5.消費金融基礎設施——監(jiān)管、支付、征信、大數(shù)據(jù)風控等共同構成消費金融基礎設施

在消費金融產(chǎn)業(yè)鏈中,除上游資金需求方和資金供給方,中游消費金融服務商和下游消費供給方,我們把與消費金融相關且對產(chǎn)業(yè)發(fā)展起到整體支持及監(jiān)管作用的主體等統(tǒng)稱為消費金融基礎設施。主要包括中國人民銀行和銀保監(jiān)會等監(jiān)管機構,制定行業(yè)政策與相關法規(guī),引導行業(yè)發(fā)展;支付寶、銀聯(lián)等支付機構,為消費金融的資金運轉(zhuǎn)提供支付保障;中國人民銀行 征信中心等征信機構,為消費金融提供征信評估和風險防范護城河;大數(shù)據(jù)與金融風控及金融科技公司,通常提供軟件解決方案,優(yōu)化風控模型及大數(shù)據(jù)處理等服務;其他包括為消費金融提供云計算服務、深度學習、人臉識別等公司。

云計算、大數(shù)據(jù)、人工智能和區(qū)塊鏈等新興技術的發(fā)展與應用對消費金融的業(yè)務與服務模式產(chǎn)生了極大影響,已逐漸成為驅(qū)動行業(yè)發(fā)展的關鍵性技術。在行業(yè)內(nèi),大多數(shù)網(wǎng)貸平臺和消費金融公司是以產(chǎn)品為導向的,快速聚集C端某一細分客戶群體,以現(xiàn)金貸或消費場景切入,經(jīng)過拓展與沉淀,搭建針對某一細分人群的有效的風控模型;而以數(shù)據(jù)和人工智能為驅(qū)動的金融科技公司,則是以技術為導向,從數(shù)據(jù)提取與分析切入,作出模塊化、高配適的風控模型,根據(jù)不同場景平臺和消費金融機構的風控準入要求,提供定制化的技術支持。