購(gòu)買(mǎi)保險(xiǎn)的意義何在?

這個(gè)問(wèn)題不同的人有不同的回答,畢竟每個(gè)人所思考的角度不一樣。有人說(shuō)保險(xiǎn)是騙人的,讓你買(mǎi)的時(shí)候說(shuō)這也保,那也保,結(jié)果等真的要理賠的時(shí)候,這里也不理賠,那里也不理賠,感覺(jué)被欺騙了。

不過(guò)也有人認(rèn)為保險(xiǎn)是愛(ài)與責(zé)任,盡自己對(duì)父母、對(duì)妻子、對(duì)子女的一份責(zé)任,給他們一份保障。今天你愛(ài)你的家人有多深,你就要為他們的生活提供保障,而最重要的是,即使哪天因?yàn)槟承┰颍銦o(wú)法再在他們身邊陪伴他們的時(shí)候,他們依舊可以擁有足夠的生活保障,而此時(shí)也正是保險(xiǎn)真正發(fā)揮作用的時(shí)候。

2018年在一名新華保險(xiǎn)公司定州支公司的工作人員介紹下,王先生給他和妻子買(mǎi)了健康無(wú)憂重大疾病保險(xiǎn),并按照保險(xiǎn)公司的要求,每人每年分別繳納了10956.1元和7781.7元的保費(fèi)。

不過(guò)到了前幾天讓他準(zhǔn)備繼續(xù)再為妻子和自己續(xù)交保費(fèi)的時(shí)候,保險(xiǎn)公司通知他們說(shuō)今年的保費(fèi)要漲價(jià)了。

而且是每人每年多交110 0多塊錢(qián),以后每五年還要漲一次保費(fèi),具體漲多少還不知道。遇到和王先生這樣的情況的人還有不少。

投保人都表示對(duì)這件事相當(dāng)?shù)牟粷M意,當(dāng)時(shí)在購(gòu)買(mǎi)保險(xiǎn)的時(shí)候并沒(méi)有說(shuō)漲價(jià)的事,而且還是五年漲一次,如果當(dāng)時(shí)工作人員就說(shuō)了,肯定就不會(huì)買(mǎi)這份保險(xiǎn)。

保費(fèi)上調(diào)總得有依據(jù)吧。可是大家在翻看了厚厚的保險(xiǎn)合同之后,卻根本找不到保險(xiǎn)公司上調(diào)保費(fèi)的依據(jù)。對(duì)此,大家都不認(rèn)可上調(diào)保費(fèi)的事。

那么新華人壽保險(xiǎn)公司到底是依據(jù)什么,要給投保人上調(diào)保費(fèi)呢?為了弄清楚這個(gè)情況,王先生求助了媒體,希望通過(guò)記者的幫忙弄明白這里面的原因。

記者了解情況后,陪同王先生一起來(lái)到了新華人壽保險(xiǎn)公司定州支公司。保險(xiǎn)公司的一位經(jīng)理表示上調(diào)保費(fèi)確有其事,王先生他們購(gòu)買(mǎi)的保險(xiǎn)是一次性繳費(fèi)的險(xiǎn)種,保費(fèi)是浮動(dòng)的。

在具體說(shuō)到原因的時(shí)候,經(jīng)理卻說(shuō)起了保險(xiǎn)公司的本質(zhì)。經(jīng)理說(shuō)他們的保險(xiǎn)是商業(yè)行為,并不是慈善機(jī)構(gòu)。

可即便說(shuō)保險(xiǎn)公司不是慈善機(jī)構(gòu),但是突然要給投保人上調(diào)保費(fèi),這也總得有理由吧。

隨后這位經(jīng)理開(kāi)放翻看王先生他們的投保合同,經(jīng)過(guò)20多分鐘的查找,經(jīng)理終于從厚厚的保險(xiǎn)合同中找到了他們上調(diào)保費(fèi)的依據(jù)。

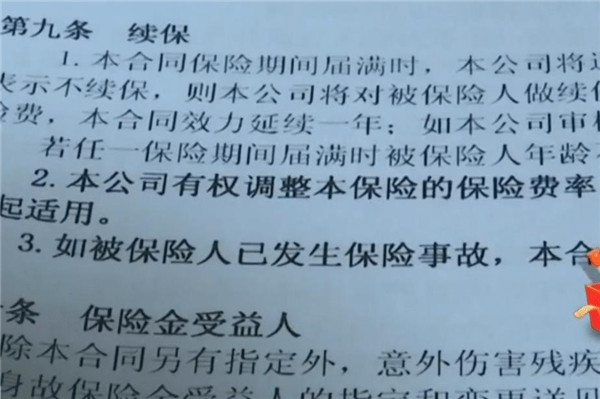

在投保合同上寫(xiě)著“保險(xiǎn)公司有權(quán)調(diào)整保險(xiǎn)費(fèi)率”。

但是這條充滿霸氣的合同條款,被律師給“懟了”提出了不同的意見(jiàn)。

律師表示保險(xiǎn)公司在合同中約定可以單方面調(diào)整保費(fèi),這個(gè)條款排除了投保人不同意調(diào)整保險(xiǎn)費(fèi)率的權(quán)力,也排除了法律賦予投保人變更保險(xiǎn)合同內(nèi)容需要協(xié)商同意的權(quán)利。

按照法律的規(guī)定,經(jīng)營(yíng)者不能以格式合同通知,聲明等形式,做出對(duì)消費(fèi)者不公平不合理的規(guī)定,或者典型免除其損害消費(fèi)者合法權(quán)益,應(yīng)當(dāng)承擔(dān)民事責(zé)任。

在這樣的情況下,消費(fèi)者可以向人民法院來(lái)主張自己的合法權(quán)益,將這個(gè)條款視為無(wú)效條款或者是格式條款,讓人民法院認(rèn)定條款無(wú)效。

王先生他們認(rèn)為打官司太麻煩了,雙方最終還是沒(méi)能達(dá)成一致意見(jiàn),經(jīng)過(guò)協(xié)商,王先生退掉了他和妻子的兩份重大疾病保險(xiǎn)。并按照合同的相關(guān)約定,承擔(dān)了一部分的損失。

其實(shí)最近這幾年經(jīng)常聽(tīng)到關(guān)于投保人退保的事件,說(shuō)起來(lái)主要有幾個(gè)方面的原因。

首先是保險(xiǎn)從業(yè)者的業(yè)績(jī)壓力是很大的,很多時(shí)候?yàn)榱送瓿扇蝿?wù),他們會(huì)讓自己的親朋好友臨時(shí)幫忙辦理保險(xiǎn),然后退保。第二是新推出的險(xiǎn)種,保險(xiǎn)公司會(huì)大力推廣,不少人在辦理后發(fā)現(xiàn)不適合,然后退保。

其次某些保險(xiǎn)公司對(duì)于個(gè)別險(xiǎn)種的銷(xiāo)售獎(jiǎng)勵(lì)措施比較大,會(huì)促使銷(xiāo)售人員大量推銷(xiāo)該險(xiǎn)種,客戶清醒過(guò)來(lái)之后退保。

在銷(xiāo)售的過(guò)程中,業(yè)務(wù)員沒(méi)有講解清楚產(chǎn)品,甚至故意忽略一些對(duì)客戶不利的條款,客戶發(fā)現(xiàn)后退保。

保險(xiǎn)的高利潤(rùn)導(dǎo)致了大部分保險(xiǎn)公司都只注重銷(xiāo)量而不注重質(zhì)量的情況,他們大量招聘銷(xiāo)售人員,然后想方設(shè)法的將保險(xiǎn)賣(mài)出去,造成的后果就是客戶不滿意,大量退保,嚴(yán)重影響自身的聲譽(yù)。

最后想說(shuō),我們?cè)诤灪贤臅r(shí)候,尤其是涉及到自身利益的時(shí)候,最好是找個(gè)懂法律的朋友幫忙參考一下,防止日后出現(xiàn)麻煩。