這是新年第一次LPR報價,不過LPR報價已經(jīng)連續(xù)9月未變。

對個人而言,LPR報價最直接的影響是房貸利率。分析來看,如果是存量房貸,2021年你的房貸月供可能會減少。

月供可能減少

按照央行安排,2020年3月1日起推進存量浮動利率貸款的定價基準轉(zhuǎn)換為LPR,即貸款浮動利率將參照LPR。其定價公式為:

房貸利率=相應期限的LPR+固定點差(固定點差可能為負數(shù))

央行披露,截至2020年8月末,存量個人房貸累計轉(zhuǎn)換28.3萬億元、6429.7萬戶,轉(zhuǎn)換比例98.8%。換言之,幾乎存量房貸利率都完成了轉(zhuǎn)換。

那么,怎么轉(zhuǎn)?根據(jù)銀行公告:

轉(zhuǎn)換為存量浮動利率的固定點差=原合同當前的執(zhí)行利率水平-2019年12月發(fā)布的相應期限LPR。

其中,加點數(shù)值在合同剩余期限內(nèi)固定不變。此外,需約定重定假日和重定價周期(重定價周期一般為一年,重定價日假設為每年的1月1日)。

舉例來說,假設A在2018年1月向銀行按揭了20年期的100萬商業(yè)貸款,利率為貸款基準利率上浮1.1倍,那么A貸款的實際利率為5.39%(4.9%*1.1)。

如果轉(zhuǎn)換為固定利率,那么房貸存續(xù)期間利率均為5.39%。不論LPR如何調(diào)整,A的房貸利率都保持不變,但如果LPR下行,A也享受不到好處;但如果轉(zhuǎn)換為浮動利率,其固定點差(0.59%)=原合同執(zhí)行利率水平(5.39%)-2019年12月發(fā)布的相應期限LPR(4.8%)。

A的房貸利率定價公式為:

房貸利率=上年12月5年期LPR+0.59%

2020年,A的房貸利率為5.39%;

2021年,由于2020年12月LPR降至4.65%,A的房貸利率為5.24%,下降了0.15個百分點,月供有所下降。如果是等額本息還款,每月減少約90元,2021年減少月供約1000元。

當然,如果你在2020年轉(zhuǎn)換之時選擇了固定利率,那么你的月供就不變了。

至于2022年月供是否還會減少,得看2021年12月5年期LPR相比2020年12月是否會進一步下降。

增量房貸利率或進入平穩(wěn)期

從2020年5月開始,LPR已經(jīng)連續(xù)9個月未變了。為啥?因為5月疫情已經(jīng)控制住,宏觀經(jīng)濟逐步恢復,貨幣政策保持中性。

中信建投首席固收分析師黃文濤表示,后期LPR下調(diào)可能性仍然較小。一是我國經(jīng)濟恢復態(tài)勢延續(xù),在經(jīng)濟基本面穩(wěn)定向好的情況下,下調(diào)政策利率概率相對較小。

二是房貸利率與5年期LPR掛鉤后,LPR利率調(diào)整與地產(chǎn)調(diào)控關(guān)系更為緊密,而中央經(jīng)濟工作會議將“解決好大城市住房突出問題”列為2021年的重點工作之一,可見對于地產(chǎn)的調(diào)控力度并未減弱,調(diào)低LPR不符合目前的地產(chǎn)調(diào)控政策的主基調(diào)。

實際上,在發(fā)放增量房貸的過程中,其利率定價和存量房貸有所不同:

房貸利率=5年期LPR+點差

其中,LPR為實際貸款發(fā)放前一個月的報價,點差則根據(jù)銀行資金成本、房地產(chǎn)調(diào)控等因素確定。比如房地產(chǎn)調(diào)控趨嚴后,點差可能會增加,房貸利率上調(diào)。

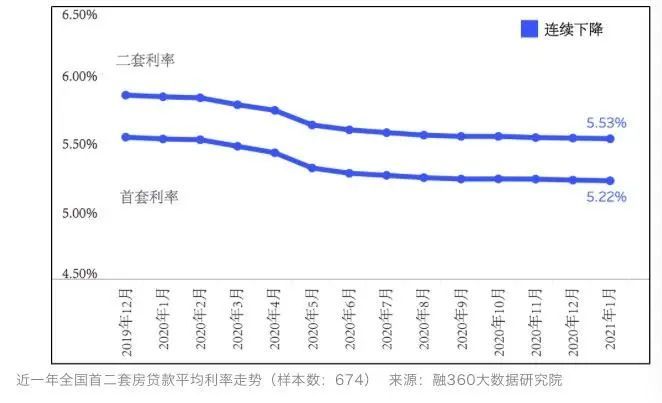

根據(jù)融360大數(shù)據(jù)研究院對全國41個重點城市674家銀行分支機構(gòu)房貸利率的監(jiān)測數(shù)據(jù)顯示,去年2月、4月LPR下調(diào)后,房貸利率均有明顯下降。但5月LPR報價不變后,房貸利率整體平穩(wěn)、略有下降。

數(shù)據(jù)還顯示,2021年1月(數(shù)據(jù)監(jiān)測期為2020年12月20日-2021年1月18日),全國首套房貸款平均利率為5.22%,二套房貸款平均利率為5.53%,均環(huán)比下降1BP。

“與2019年、2020年一樣,2021年開年房貸利率依舊較去年末有所下降。但不同于2017年、2018年的房貸走勢情況,全國房貸利率大幅加碼的時代已經(jīng)過去,房地產(chǎn)市場將進入平穩(wěn)期。”融360大數(shù)據(jù)研究院研究員李萬賦表示,“考慮到房貸額度也暫未受到新規(guī)影響,短期內(nèi)房貸利率大概率繼續(xù)保持平穩(wěn)略降的趨勢。”

值得注意的是,前述數(shù)據(jù)是整體的數(shù)據(jù),部分房價上漲較快的城市,由于調(diào)控從嚴,房貸利率可能會上行。

央行副行長陳雨露1月15日在國新辦發(fā)布會上表示,房地產(chǎn)調(diào)控政策效果逐步釋放,房地產(chǎn)貸款余額增速已連續(xù)29個月回落。

央行金融市場司司長鄒瀾介紹,央行2020年牽頭金融部門加強對各類資金流入房地產(chǎn)的統(tǒng)計監(jiān)測,引導商業(yè)銀行房地產(chǎn)貸款合理增長,推動金融資源更多流向制造業(yè)、小微企業(yè)等重點領(lǐng)域和薄弱環(huán)節(jié)。去年房地產(chǎn)貸款增速8年來首次低于各項貸款增速,新增房地產(chǎn)貸款占各項貸款比重從2016年的44.8%下降到去年的28%。

鄒瀾表示,下一步央行堅持“房住不炒”定位,租購并舉,因城施策,保持房地產(chǎn)金融政策連續(xù)性、一致性、穩(wěn)定性,穩(wěn)妥實施好房地產(chǎn)金融審慎管理制度,加大住房租賃市場發(fā)展的金融支持,促進房地產(chǎn)市場平穩(wěn)健康發(fā)展。