6月29日,A股三大指數(shù)回調,三大頂級賽道新能源車、光伏、醫(yī)美的龍頭股寧德時代、隆基股份、愛美客(300896.SZ),都創(chuàng)出了歷史新高。

業(yè)內分析認為,短期資金邊際流入放緩,熱門板塊或將迎來短暫休整,但在博弈中報超預期結束前,科技仍將是主導風格,消費中長期值得開始布局。

// A股三大指數(shù)收跌//

周二,滬深股市低開低走,震蕩下行,滬指失守3600點關口。創(chuàng)業(yè)板和科創(chuàng)50指數(shù)開盤后雙雙攀升,滬深300指數(shù)出現(xiàn)調整,帶弱了整體大盤的走勢。上證指數(shù)收跌0.92%報3573.18點,深成指跌0.99%,創(chuàng)業(yè)板指跌0.19%報3406.24點。

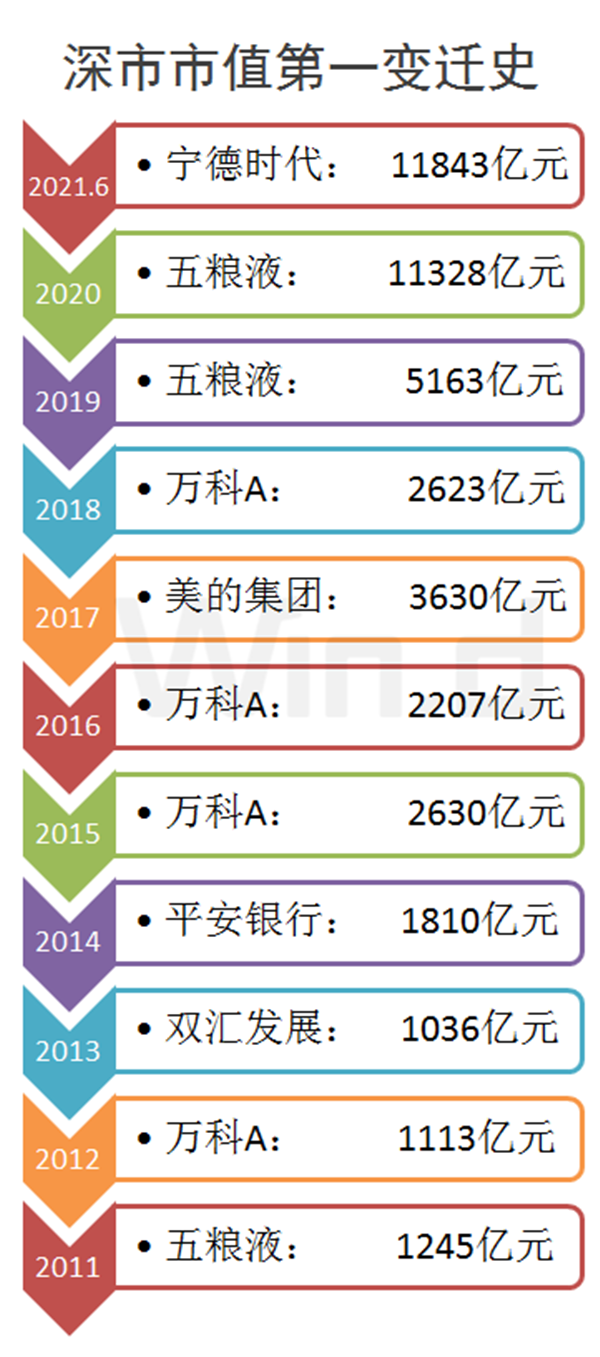

// 寧德時代登頂深市市值“一哥”//

6月29日,寧德時代大漲2.96%,報508.51元/股,再創(chuàng)歷史新高,與此同時,公司總市值也突破1.18萬億元,超越五糧液,位列深市市值榜首位置。

截至6月29日收盤,寧德時代大漲近3%,市值超過五糧液登頂深市市值“一哥”,而此前十年,深市市值第一的位置基本相對固定,五糧液、萬科A、美的集團等均曾經登上“王座”。

從此前十年深市市值變遷史來看,五糧液、萬科A、美的集團、平安銀行、雙匯發(fā)展均曾經站上深市市值巔峰,其中,萬科A登頂次數(shù)最多,有4次;五糧液緊隨其后,有3次。

事實上,隨著中國資本市場的快速發(fā)展,深市市值一哥的門檻也從2011年的千億市值,攀升至當前的萬億市值以上,幾乎十年十倍。在不同歷史時期,資本市場對行業(yè)偏好也有著顯著區(qū)別,房地產、金融、家電、白酒均曾引領過市場潮流。

//北向資金今起放假兩天 //

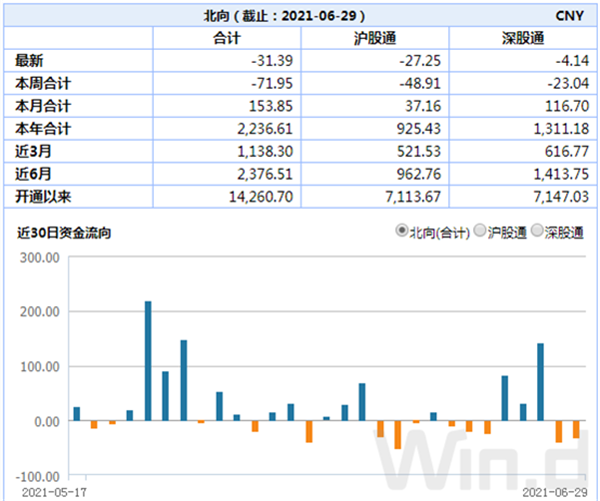

周二,北向資金全天凈賣出31.39億元,其中滬股凈賣出27.25億元,深股通凈賣出4.14億元。

據(jù)港交所,因香港特別行政區(qū)成立紀念日假期,港股將于7月1日(星期四)休市一日,南向港股通暫停交易;北向滬股通和深股通將于6月30日至7月1日暫停交易。

// 月末流動性擾動A股//

6月29日,交易所國債逆回購多數(shù)品種年化利率盤中走高,不過尾盤有所回落。Wind行情顯示,短期上交所的1天和2天品種年化利率均突破4%,并且盤中最高利率在5%以上,紛紛創(chuàng)2月份以來新高。

同樣深交所的1天和2天品種盤中也很強勁,最高均突破5%,而隨著連續(xù)的回落,最終雙雙報收在3.8%,實現(xiàn)小幅上漲。值得一提的是6月28日,R-002品種盤中最高達到7%以上,僅次于1月底留下的年內最高點7.703%。

除此之外,3天、4天和7天年化利率也較高,全部在3.3%以上,而且盤中也都紛紛創(chuàng)出多個月新高。可見交易所國債逆回購交易活躍,利率攀升,對資金需求旺盛。

6月29日,上海銀行間同業(yè)拆放利率(Shibor)多個品種上行。其中隔夜品種上行23.7bp報1.795%,7天期上行17.3bp報2.431%,14天期上行7.5bp報2.911%。

國金證券認為,7月常規(guī)因素對于流動性影響主要體現(xiàn)在財政存款上,其中政府債凈融資是關鍵,和6月份相比,盡管政府債發(fā)行規(guī)模預計上升,但到期償還量同樣大幅增加,導致凈融資規(guī)模反而下降。如果央行延續(xù)穩(wěn)健操作思路,7月資金面整體有望延續(xù)平穩(wěn)態(tài)勢,但進一步寬松的可能性不大。隨著近日長短端收益率明顯回落,短期內利率下行動力預計減弱。

// 7月A股何去何從?//

銀河證券認為,A 股存在一定季節(jié)性規(guī)律,6月和7月間由于存在中報切換以及年中機構排名的影響,7 月份領漲板塊和6月份往往相關性不大,6月下旬至7月初要謹防高低切換風險,對于估值過高的標的要適度兌現(xiàn)盈利。

對此,銀河證券表示,7月性價比低于6月,慎重高位追漲,不少核心資產在2020年已經透支,不宜重倉(維持2021年初的看法)。最近兩個月,新能源車和半導體等景氣度高的行業(yè)漲幅較大,買入節(jié)奏要放緩。

海通證券預計7月經濟數(shù)據(jù)延續(xù)緩慢復蘇,但節(jié)奏遲緩、局部擾動因素也開始增多。二季度機構增量入場資金有限,一致性上漲預期驅動大量博弈資金入場,博弈性資金退潮可能導致市場結構性波動有所加大。貨幣政策有望繼續(xù)保持平穩(wěn),權益資產的相對吸引力在多重政策引導下凸顯,資本市場流動性依舊充裕。盈利方面,下半年通脹壓力將逐漸緩解,剔除基數(shù)影響,企業(yè)盈利依舊在擴張。建議關注科技成長方向,聚焦醫(yī)藥、新能源、智能駕駛、高端制造設備等領域,同時也看好消費行業(yè)的盈利穩(wěn)定性。

民生證券表示,月度來看,中報行情還未走完,但對上行的空間不可過分樂觀。今年盈利前高后低的特征意味著對全年的預期很難比年初時候更樂觀,因此在個股空間上可以以二月初行情為錨進行參考,除非基本面相比一季度發(fā)生了顯著變化。風格上,通過構建機構上中下游行業(yè)配置指數(shù),發(fā)現(xiàn)和PPI同比高度一致,即使機構在行業(yè)配置上略有偏離也會很快向PPI的周期節(jié)奏靠攏。從一致預期和大宗商品價格判斷,PPI后續(xù)最樂觀的情況也只是高位震蕩,因此后續(xù)風格上建議逐步弱化周期,向科技消費增加倉位。同時根據(jù)消費和科技核心個股21年預測EPS來看,科技的盈利上調趨勢明顯強于消費,判斷,在博弈中報超預期結束前,科技仍將是主導風格,但消費中長期值得開始布局。

華泰證券則認為,中報季繼續(xù)積極做多,成長型周期股有望占優(yōu)6月,A股“分化版的通脹交易”+“邊際上的通縮交易”共舞,但兩者在當前邏輯均有瑕疵,7月,認為超額收益或將在成長型周期股。當前時點認為A股的支撐力來自:1)基本面,經濟拖累項有望改善、支撐項保持力度;2)估值端,市場對美債美元上行的敏感度降低、海外流動性既仍有時日也仍有空間;3)市場結構,除創(chuàng)業(yè)板指外主要指數(shù)性價比仍高。

華泰證券表示,A股的壓制力來自:三重錯位之下市場對經濟信號的理解不一,行情高度依賴財報、或呈階段性上行,7~8月、10月財報季是關鍵時點。行業(yè)關注通用及專用機械、電氣自動化、基礎化工,繼續(xù)關注煤炭、半導體等,新增關注電力股。