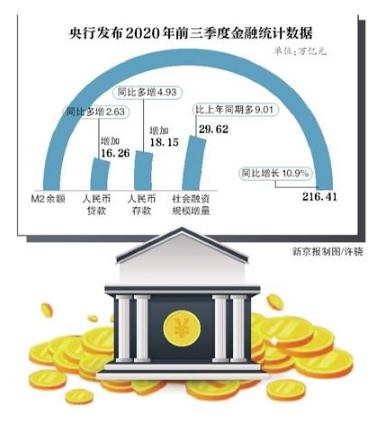

10月14日,央行發布2020年前三季度金融統計數據報告,前三季度人民幣貸款增加16.26萬億元,同比多增2.63萬億元。9月份人民幣貸款增加1.9萬億元,同比多增2047億元。從貨幣供應看,9月末,廣義貨幣(M2)余額216.41萬億元,同比增長10.9%,為連跌兩個月后回升。

9月末社會融資規模存量為280.07萬億元,同比增長13.5%。前三季度社會融資規模增量累計為29.62萬億元,比上年同期多9.01萬億元。

業內人士分析稱,數據顯示實體經濟融資需求仍然較為旺盛,同時也反映了信貸政策并未收緊,信貸擴張仍然處于頂部。

前三季度貸款、存款均放量

分析:信貸擴張仍處于頂部,貸款又派生存款

今年為加大對實體經濟支持,金融機構發放貸款明顯放量。數據顯示,今年前三季度人民幣貸款增加16.26萬億元,同比多增2.63萬億元,增幅達19.29%。

央行調查統計司司長阮健弘表示,企業貸款數據很好地體現了結構性貨幣政策工具精準滴灌的作用。今年前三季度企業貸款保持平穩增長,9月末,企業貸款余額同比增長12.3%,這一增速比上年末和上年同期分別高1.8和1.9個百分點。從結構來看,自3月份起企業中長期貸款持續加快,9月末中長期貸款余額增速14.8%,為2018年以來的最高點。金融機構對重點領域發放中長期貸款的力度在不斷加大,9月末制造業中長期貸款余額同比增速30.5%,比上年末提高15.7個百分點,已經是連續11個月上升;9月末基礎設施中長期貸款余額同比增速13.5%,比上年末提高3.4個百分點;受疫情影響較大的行業中,例如批發和零售業,交通運輸、倉儲、郵政,文化體育和娛樂行業等,中長期貸款余額同比增速均較3月末有所提升。

9月末,普惠小微貸款余額14.6萬億元,同比增長29.6%,增速比上年末提高6.5個百分點,創近7個月新高。

蘇寧金融研究院研究員陶金表示,受疫情導致的逆周期調節政策力度加大,今年信貸擴張速度比去年同期明顯加快。9月,除了企業部門短期信貸同比少增以外,居民部門貸款和企業中長期貸款皆同比多增,顯示實體經濟融資需求仍然較為旺盛,同時也反映了信貸政策并未收緊,信貸擴張仍然處于頂部,尚未回落。

“住戶部門短期貸款在三季度的擴張速度明顯回升,印證了汽車等限額以上消費領域的銷售情況較好,居民消費一部分回暖。房地產銷售繼續繁榮,催生了居民部門杠桿率提升。”陶金稱。

阮健弘談到宏觀杠桿率問題時表示,今年前三季度中國信貸和社融增速合理增長,還沒到偏快增長的狀況。當前面臨的是特殊情況,宏觀杠桿率的回升是支持疫情防控和國民經濟恢復的體現,應當允許宏觀杠桿率階段性上升,擴大對實體經濟的信用支持。

此外,前三季度人民幣存款同比多增達4.93萬億元,增幅37%。其中9月存款增加1.58萬億元,同比多增8633億元。

9月新增社融3.48萬億元

分析:貸款投放力度加大帶動表內信貸多增

據央行的數據,9月末,社會融資規模存量達到280.07萬億元,同比增13.5%,比上年同期高2.8個百分點。9月當月新增社會融資規模3.48萬億元,比去年同期多增9630億元。前三季度社會融資規模累計增量29.62萬億元,比去年同期多增9.01萬億元。

阮健弘表示,從結構來看,前三季度社會融資有三大特點。第一,金融機構加大對實體經濟的信貸支持力度。前三季度金融機構對實體經濟發放的人民幣貸款增加16.69萬億元,接近上年全年16.88萬億元的水平,比上年同期多增了2.79萬億元。第二,實體經濟從債券市場和股票市場獲得的直接融資大幅度增加。前三季度企業債券凈融資4.1萬億元,比上年同期增加1.65萬億元;企業境內股票融資6099億元,比上年同期增加3756億元。第三,金融體系配合財政持續發力,政府債券融資力度很大。前三季度政府債券凈融資6.73萬億元,比上年同期增加2.74萬億元,其中國債凈融資2.48萬億元,比上年同期增加1.57萬億元,地方政府專項債凈融資3.3萬億元,比上年同期增加1.13萬億元。

“本月新增社融規模較大幅度超出市場預期,明顯高于往年同期水平。從結構上看,人民幣貸款投放力度加大帶動表內信貸多增,股票融資和政府債券融資延續較高增長態勢帶動直接融資。”民生銀行首席研究員溫彬稱。

9月末M2同比增長10.9%

分析:與平穩增長的實體經濟融資需求等有關

信貸派生能力也帶動了M2的增速。據央行公布數據,9月末廣義貨幣(M2)余額216.41萬億元,同比增長10.9%,增速分別比上月末和上年同期高0.5和2.5個百分點。這是M2同比增速在連續兩個月回落后再次回升。

從前三季度看,前幾個月受新冠疫情影響,央行實施了逆周期監管政策,M2增速一度突破11%,且連續六個月上升。“伴隨疫情逐步控制,經濟整體發展進入相對平穩的狀態,加上經濟增速比較低,不應有那么高的貨幣投放,GDP和M2兩個指標整體上要匹配。”7月M2同比增速回落到10.7%時,中國銀行首席研究員宗良曾對記者分析稱。8月M2同比增速進一步下降到10.4%。

不過9月為彌補季末“趕考”、政府債較快發行、長假取現等帶來的資金供求缺口,央行提供流動性支持明顯增加。據記者統計,9月內央行共開展23次逆回購,投放資金2.47萬億元,疊加9月放量續作的MLF和一筆中央國庫現金定存操作,月內共實現凈投放3400億元。

東方金誠首席宏觀分析師王青表示,本月M2增速反彈,直接原因在于前期政府債券大規模發行,季末財政支出力度顯著加大,導致9月財政存款下降約8300億,對M2增速起到明顯拉動作用。另外,9月企業貸款大幅多增,帶動當月企業存款大幅增加,也是推動M2走高的一個原因。整體上看,盡管9月末M2增速反彈幅度略高于市場預期,但并未改變下半年以來穩中有降態勢。這體現了疫情沖擊高峰過后,監管層強調“總量適度,堅決不搞大水漫灌”的政策目標。

一位券商首席固收分析師對記者表示,M2增速高點基本已過,9月的反彈大概率就是單月表現,不會有持續性反彈。