上周市場回顧(2022.12.19-2022.12.23)

市場回顧

上周上證指數收于3045.87 點,下跌3.85%;深證綜指收于1950.02 點,下跌4.39%;滬深300指數(3874.2520, 30.76, 0.80%)收于3828.22 點,下跌3.19%;兩市股票累計成交3.21 萬億元,日均成交量較上周下跌4.18%。

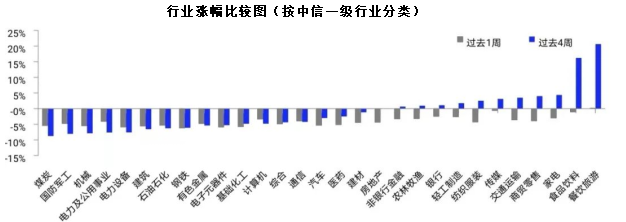

行業表現回顧

上周表現最好的板塊依次是餐飲旅游、傳媒、食品飲料,表現最差的依次是鋼鐵、電子元器件、電力設備;過去4周漲幅最大的依次是餐飲旅游、食品飲料、家電,表現最差的依次是煤炭、國防軍工、機械。

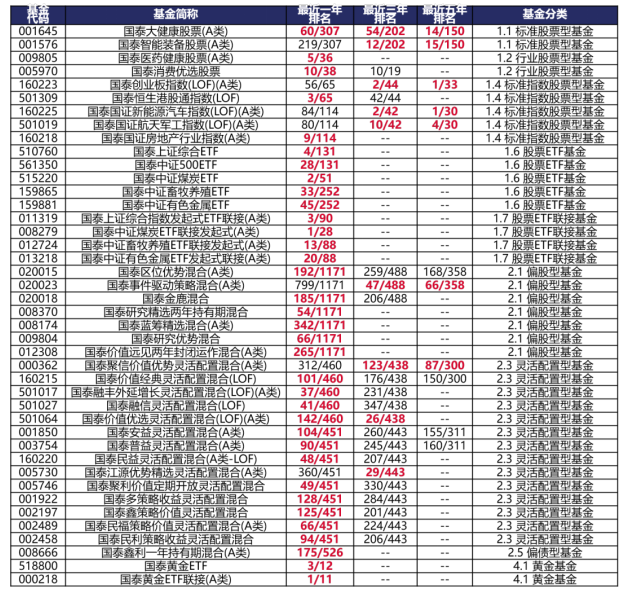

國泰旗下產品業績回顧 數據來源:銀河證券;時間截至:2022/12/23。 基金的過往業績及其凈值高低并不預示其未來業績表現。我國基金運作時間較短,不能反映股市發展的所有階段。

基金具體過往業績及業績基準表現請詳見國泰基金官網

未來A股市場展望

近期的中央政治局會議與中央經濟工作會議定調積極,地產和防疫政策積極變化,中期來看我們對A股市場依然樂觀。雖然近期利好政策密集落地,但還沒有見到數據的實質性改善與驗證,疫情仍處于擴散階段,對市場影響可能還會持續一段時間。從估值角度看,市場依然便宜,當前階段的調整也不改明年經濟修復的大趨勢,后續市場情緒有望伴隨疫情形勢在一季度逐漸好轉,疊加政策發力的效果,或會出現明顯改善。目前市場出現一定的調整,也可能是不錯的布局機會。國內防疫、地產政策和美聯儲加息周期自11月開始迎來積極變化,推動A股市場自底部反彈。但長期因素的反轉在今年底到明年初仍然在效果上有較大的不確定性。比如近期國內多個城市正處在新一輪疫情的爬坡期,居民出行半徑暫受影響。同時年底疊加疫情沖擊,地產銷售、融資、施工端改善暫時偏慢。海外方面,雖然美國消費、通脹加速降溫,美聯儲放緩加息節奏,但歐央行和日央行鷹派態度超出市場預期,引起全球資本市場定價再波動。綜合來看,在板塊上,我們仍建議做多在疫情波動中具備確定性、符合政策穩增長的方向,規避與全球宏觀周期等相關度高的方向。我們目前考慮以下兩條思路:1)受益于地產政策優化的,包括金融、地產和地產后周期消費。2)疫后修復且符合國家擴內需戰略的,具體關注醫療基建和收入改善彈性較大的大眾線下消費,如醫美、醫療服務、休閑食品,機場等。

未來債券市場展望

上周市場受疫情沖擊交投清淡,在央行呵護流動性、股市下跌、疫情擾動基本面預期等因素的影響下,長端利率出現明顯下行。具體而言,周一,受央行副行長劉國強強調明年貨幣政策“總量要夠,結構要準”的影響,債市情緒向好,當天十年國債活躍券下行1.75bp。周二,受日本央行調整收益率曲線控制政策的影響,全球國債收益率普遍上行,國內債市也受到外圍因素的擾動,當天十年國債活躍券上行1bp。周三,在央行連續大額逆回購投放下,資金面邊際轉松,債市情緒受到提振,當天十年國債活躍券下行1.5bp。周四資金面進一步轉松,隔夜利率降至1.0%下方,債市情緒保持積極,當天十年國債活躍券下行1bp。周五,資金面維持寬松,理財贖回壓力緩解,債市延續做多情緒,當天十年國債活躍券下行2.5bp。全周十年國債活躍券220025累計下行5.75 bp,十年國開活躍券220220累計下行4.75bp。

我們認為本周市場以震蕩為主,疫情“達峰”城市經濟已經出現企穩跡象,預計跨年資金面相對寬松。信用債在利率企穩后會有一定修復,目前是適宜配置的時間點。從疫情發展形勢判斷,高頻數據顯示疫情沖擊將按照國內主要城市先達峰,小城市次之,農村最后的順序。已達峰城市經濟觸底反彈,接觸性服務業有所修復。此外,由于疫情與春節雙重作用,明年1月信貸開門紅可能不及預期。

未來黃金市場展望

截止至上周五(12月23日),倫敦現貨黃金報收1,797.69美元/盎司,上周累計上漲5.10美元/盎司,漲幅0.28%;上周金價走高后小幅回落,最高上行至1,816.67美元/盎司,最低下探至1,787.30美元/盎司。回顧上周以來海外主要市場動態:11月核心PCE符合預期,個人支出增長停滯,通脹壓力進一步緩解而經濟衰退風險增加。目前加息放緩較為確定,但貨幣政策的轉向可能仍需等待。經濟下行趨勢確定,給予貴金屬一定支撐;長期仍需繼續觀察全球宏觀經濟走勢及地緣政治局勢發展,警惕美聯儲超預期緊縮的風險。

11月核心PCE符合預期,個人支出增長停滯,通脹壓力暫緩但衰退風險上升,加上美國11月耐用品訂單環比超預期下降,前期“高通脹+高利率”的后果——經濟下行趨勢進一步顯現。當前美國美債利差倒掛程度進一步加深,顯示出目前市場衰退預期仍在加強;而市場風險偏好抬升,對貴金屬依然構成一定利好。無論經濟衰退先于通脹回落驗證還是實際利率回落提前驗證,衰退預期與避險需求對黃金價格均構成一定支撐。雖然美聯儲后續可能審慎控制市場預期,加上消費者信心指數的提升反映出經濟或有一定韌性,貨幣政策的轉向仍需等待,短期內市場交易層面偏謹慎、或有波動調整;但下一個風險點出現之前,美元以及實際利率上行空間或有限,貴金屬有望獲得邊際反彈動能,貴金屬價格大周期的拐點或已顯現。后續除了加息幅度,需進一步關注貨幣政策的時間節點及邊際轉向趨勢。長期仍需繼續觀察全球宏觀經濟走勢及地緣政治局勢發展,警惕通脹反復、美聯儲超預期緊縮的風險。

未來海外市場展望

上周海外市場大事件:日央行將10Y國債收益率波動范圍上限提高25bp,或為退出超常刺激政策的開端。澤連斯基訪美并于國會演講,美方增加對烏援助。11月核心PCE符合預期,個人支出增長停滯。美Q3 GDP上修,12月消費者信心終值強于預期。美國眾議院設立中國特別委員會,將加強美國對中國投資的審核力度。

上周海外各資產表現:股市方面,美、港股漲跌互現。美股標普、納斯達克分別下跌0.2%、2.3%,道瓊斯上漲0.9%。盡管耐用品訂單下滑幅度高于預期,且11月個人支出增長停滯,但美國第三季度GDP增速上修,密西根大學消費者信心指數終值升至八個月來最高水平,首次申領失業救濟人數也低于預期。總體強韌的經濟表現引發了美聯儲抗通脹之路仍然漫長的擔憂,緊縮預期有所反復。港股恒生指數、國企指數分別上漲0.7%、0.1%,科技指數下跌0.6%,高層堅定執行重新放開,各級政府也都將經濟發展放在突出位置,市場對于經濟長期向好信心得以鞏固。另外,港股通股票標的范圍將進一步擴大,或將改善港股流動性,促進港股市場良性發展。十二大恒生一級行業中,必需性消費(+1.3%)、資訊科技(+1.1%)、綜合業(+1.0%)領漲,公用事業(-2.2%)、原材料(-3.8%)、工業(-4.0%)領跌。南向資金本周凈流出6.3億元。債市方面,10Y美債利率大漲。10年期美債利率大幅提高26.5bp至3.75%,日本央行意外調高10Y日本國債收益率波動范圍上限,此舉可能吸引日本資本回流,削弱美債的吸引力。匯市方面,美元下跌。美元指數下滑0.5%至104.32,日本央行意外“加息”導致日元大漲。美元對在岸、離岸人民幣分別報6.987和7.001。大宗方面,黃金上漲,原油大漲。COMEX黃金微漲0.2%至1806.0,美元大跌支撐金價。WTI原油大漲6.5%至79.35美元,連續第二周上漲。俄羅斯警告稱或減產多達70萬桶/日,以回應七國集團對俄羅斯石油的制裁。美國原油庫存超預期下降,且寒潮天氣影響美國原油供給。

本周海外關注事項:

- 周一歐美主要金融市場逢圣誕節假期休市,日本央行行長黑田東彥當天將發表講話,關注是否會透露未來政策進一步調整的線索。中國將公布12月官方PMI和11月工業企業利潤。

一周要聞回顧

● 國家衛健委:即日起不再發布每日疫情信息

國家衛健委官網發布,從即日起,不再發布每日疫情信息,將由中國疾控中心發布相關疫情信息,供參考和研究使用。對此,南方醫科大學公共衛生學院生物安全研究中心主任趙衛表示,此舉不僅表示疫情信息已經失去了每日發布的必要性,同樣也能讓有關部門將更多精力投入到臨床救治等關鍵環節。

● 香港與內地爭取明年1月中前通關

據大灣區之聲消息,香港特區行政長官李家超24日表示,中央已同意香港可以與內地逐步有序實現全面“通關”。李家超表示,香港特區政府即時成立“通關”事務協調組,由特區政府政務司司長牽頭與內地有關部門溝通落實推進“通關”的有關安排,并制定方案交由中央審批,期望在明年1月中之前逐步有序落實。李家超指出,“通關”初期要求相當高,需要考慮“通關”人數、風險管理等多方面因素,特區政府將馬上聯系廣東省政府等相關部門溝通制定方案。

風險提示

周刊相關觀點不代表任何投資建議或承諾,我國基金運作時間較短,不能反映股市發展的所有階段。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低并不預示其未來業績表現。基金管理人提醒投資人基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資人自行負擔。基金有風險,購買過程中應選擇與自己風險識別能力和承受能力相匹配的基金,投資需謹慎。